Was wird sich wirklich ändern (2026)? Digitaler Euro vs. Bargeld

Mit dem digitalen Euro 2025 rückt eine der größten Veränderungen im europäischen Zahlungsverkehr näher. Viele Verbraucher fragen sich, was das für ihren Alltag bedeutet. 2025 ist ein Übergangsjahr, in dem sich digitale Zahlungsmethoden weiter etablieren, während Bargeld weiterhin sicher bleibt.

Gleichzeitig bewegen sich viele Menschen ohnehin täglich in digitalen Konsumwelten. Das reicht vom Online Shopping bis zu Entertainment-Plattformen, auf denen beispielsweise 100 Freispiele, oft ohne Einzahlung, beworben werden.

Die nun kommenden Veränderungen betreffen nicht nur die Banken oder die Politik, sondern auch äußerst vielschichtige Themen wie Datenschutz, Bezahlgewohnheiten und Sicherheit.

Ziel dieses Artikels ist es, eine klare Orientierung zu bieten.

Zudem wird im folgenden verständlich erklärt, was sich wirklich in der nahen Zukunft ändert und worauf Verbraucher in Bezug auf digitales Geld brsonders achten müssen.

Was ist der digitale Euro - einfach erklärt für Verbraucher

Das digitale Geld ist eine staatlich garantierte digitale Währung, die von der Europäischen Zentralbank herausgegeben wird. Sie funktioniert wie Bargeld, nur in elektronischer Form. Anders als das Guthaben auf dem Girokonto liegt dieses digitale Geld direkt bei der EZB und ist damit unabhängig von einzelnen Banken. Im Gegensatz zu Bitcoin ist die digitale Währung keine Kryptowährung, schwankt nicht im Wert und dient nicht als Spekulationsobjekt. Der EZB digitaler Euro wäre einfach ein zusätzliches, sicheres EU-Zahlungsmittel, das im Alltag wie Bargeld oder Karte genutzt wird.

Wann kommt der digitale Euro? Der aktuelle Zeitplan bis 2029

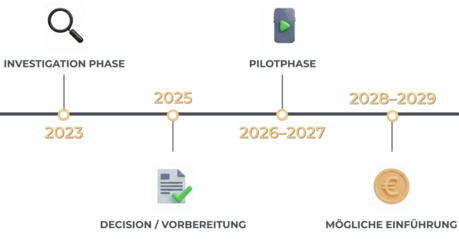

Aktuell befindet sich das Projekt weiterhin im europäischen Gesetzgebungsprozess. 2025 gilt als Übergangsjahr, in dem rechtliche Grundlagen vorbereitet und technische Anforderungen präzisiert werden. Anschließend soll ab 2026 eine umfassende Pilotphase starten, in der Banken, Händler und ausgewählte Verbraucher erste Tests durchführen. Diese Testphase ist für 2026-2027 vorgesehen und dient dazu, Sicherheit, Stabilität und Alltagstauglichkeit zu prüfen.

Aktuell befindet sich das Projekt weiterhin im europäischen Gesetzgebungsprozess. 2025 gilt als Übergangsjahr, in dem rechtliche Grundlagen vorbereitet und technische Anforderungen präzisiert werden. Anschließend soll ab 2026 eine umfassende Pilotphase starten, in der Banken, Händler und ausgewählte Verbraucher erste Tests durchführen. Diese Testphase ist für 2026-2027 vorgesehen und dient dazu, Sicherheit, Stabilität und Alltagstauglichkeit zu prüfen.

Die Antwort auf die Frage, ob der digitale Euro 2025 eingeführt wird, ist mehrdeutig. Die eigentliche digitaler Euro Einführung wird - sofern alle politischen Entscheidungen positiv ausfallen - frühestens 2028 oder 2029 beginnen. Es wird keinen abrupten Umstieg geben. Die Einführung erfolgt schrittweise, transparent und begleitet von umfangreichen Praxistests. So haben Verbraucher genügend Zeit, um sich an das neue EU-Zahlungsmittel zu gewöhnen.

Wird Bargeld abgeschafft - oder bleibt alles beim Alten?

Die Diskussion um Bargeld sorgt in Deutschland seit Jahren für Verunsicherung: Soll der digitale Euro das Bargeld ersetzen, und wann wird es nur noch digitales Geld geben? Offizielle Stellen machen klar: Bargeldnutzung wird nicht abgeschafft. Es bleibt ein wichtiges Zahlungsmittel und soll auch in Zukunft parallel zu digitalem Geld existieren.

Gründe dafür sind kulturelle Gewohnheiten, politische Bedeutung und das hohe Vertrauen vieler Bürger in physisches Geld. Wichtig ist die Unterscheidung: Händler können Barzahlung im Alltag weniger akzeptieren oder verdrängen, das ist ein wirtschaftlicher Prozess. Eine gesetzliche Abschaffung ist jedoch nicht geplant. Auch mit einer Währung bleibt die Zahlungsmittelvielfalt bestehen, denn das digitale Geld ergänzt das bestehende System, ersetzt es aber nicht.

Die Abschaffung des Bargelds in Deutschland - Fakten, Mythen und die aktuelle Situation

Wenn über Bargeld Abschaffung gesprochen wird, entsteht oft der Eindruck, Bargeldnutzung werde vollständig verboten und das ist falsch. Abschaffen bedeutet rechtlich, dass Banknoten und Münzen nicht mehr als Zahlungsmittel gelten dürfen. Genau das ist in Deutschland nicht geplant. Aktuell zeigt sich, dass die Bargeldnutzung hoch bleibt. Viele Menschen vertrauen dem Bargeldsystem mehr als den digitalen Alternativen. Politisch und kulturell hat die Barzahlung weiterhin einen starken Stellenwert, etwa für Datenschutz, Unabhängigkeit und finanzielle Teilhabe.

Gleichzeitig steigt der digitale Zahlungsanteil im Alltag. Die Diskussion über Bargeldabschaffung in Deutschland wird daher oft mit Sorgen um Kontrolle oder Überwachung verbunden. Wichtig ist, dass Barzahlungen in Deutschland möglich bleiben und kein gesetzliches Verbot zur Debatte steht.

Vorteile und Risiken einer möglichen Abschaffung von Bargeld

Befürworter der Bargeld Abschaffung (2025 / Deutschland) sehen Vorteile wie weniger Geldwäsche, geringere Bargeldkosten für Banken und Händler sowie effizientere Zahlungsabläufe. Kritiker warnen jedoch vor eingeschränkter Zahlungsfreiheit, mehr Kontrolle über Konsumverhalten und möglichen Datenschutzproblemen. In einer möglichen bargeldlosen Zukunft müssen Verbraucher alle täglichen Zahlungen digital abwickeln. Das kann bequem sein, setzt aber stabile Technik und vertrauenswürdige Anbieter voraus. Das Thema Bargeld abschaffen Vorteile/Nachteile macht deutlich, dass die Abschaffung von Barzahlung das Finanzleben vieler Menschen verändert.

Was passiert mit dem Bargeld, wenn der digitale Euro kommt?

Physisches Geld bleibt auch in einer zunehmend digitalen Welt wichtig. Für viele Menschen dient es als einfaches Datenschutzinstrument, weil Zahlungen ohne digitale Spuren möglich sind. Und es gibt Situationen wie Privatverkäufe auf Flohmärkten oder von Secondhandwaren, die oftmals nur mit Barzahlung angeboten werden. Zudem gilt physisches Geld als zuverlässiges Krisenbackup, etwa bei Stromausfällen oder technischen Störungen. Es bietet finanzielle Selbstbestimmung, da Ausgaben besser kontrollierbar sind und keine Abhängigkeit von Geräten besteht.

In Deutschland spielt physisches Geld auch eine kulturelle Rolle. Es schafft Vertrauen und vermittelt Sicherheit. Diese Faktoren zeigen, warum Bargeld als Sicherheit bestehen bleibt, auch wenn digitales Bezahlen wächst.

Digitaler Euro vs. Bargeld - die wichtigsten Unterschiede für Ihren Alltag

Ein digitaler Euro soll das bestehende Zahlungsmittelsystem ergänzen. Für Verbraucher entsteht damit eine zusätzliche Option neben Bargeldnutzung und Kartenzahlungen.

Ein digitaler Euro soll das bestehende Zahlungsmittelsystem ergänzen. Für Verbraucher entsteht damit eine zusätzliche Option neben Bargeldnutzung und Kartenzahlungen.

Der größte Unterschied liegt im Umgang mit Daten. Bargeld funktioniert anonym ohne digitale Spuren. Das Geld benötigt dagegen technische Systeme und eine Verbindung zur Infrastruktur der Banken.

Im Alltag bedeutet das, dass sich digitales Geld vor allem für schnelle Online Zahlungen und mobile Transaktionen eignet. Barzahlungen bleiben dagegen unabhängig von Technik, Strom oder Netzabdeckung.

Wie funktioniert der digitale Euro in der Praxis? (Wallet, App und Sicherheit)

Diese Währung wird über eine Wallet genutzt, die Verbraucher entweder direkt in einer App der eigenen Bank oder in einer offiziellen Anwendung der EZB verwalten. Digitales Geld wird dort gespeichert, gesendet oder empfangen, ähnlich wie beim heutigen Online Banking, allerdings mit einer staatlich garantierten Währung.

Geplant ist außerdem eine Offline Funktion, mit der kleinere Beträge ohne Internetverbindung übertragen werden. So bleiben Zahlungen auch bei Netzproblemen möglich. Für den Alltag sollen Limits von rund 3.000€ bis 4.000€ gelten, um Sicherheit und Finanzstabilität zu gewährleisten. Alle Zahlungen werden durch moderne Sicherheitsmechanismen geschützt, etwa Gerätebindung, Verschlüsselung und die europaweite Einlagensicherung. Ziel ist eine vertrauliche, stabile digitale Währung, die einfach funktioniert und keine neuen Risiken schafft.

Vorteile des digitalen Euro - für Verbraucher und Unternehmen

Die digitale Währung soll sowohl Verbrauchern als auch Unternehmen Vorteile bieten. Für Nutzer ermöglicht sie schnelle, kostenfreie und sichere Zahlungen innerhalb Europas. Und das unabhängig von Zahlungsdienstleistern oder Kreditkartenanbietern. Sie stärkt die finanzielle Teilhabe, da jeder Zugang zu einer stabilen, staatlich garantierten Lösung erhält, auch ohne klassische Bankprodukte. Für Händler sinken potenziell Transaktionskosten und die Abwicklung lässt sich einfacher in bestehende Zahlungssysteme integrieren. Außerdem sorgt ein gemeinsames europäisches Bezahlsystem dafür, dass Zahlungen verlässlicher planbar sind und Europa weniger von globalen Anbietern abhängig ist.

Risiken und Kritik - was Verbraucher wirklich wissen müssen

Auch wenn ein digitaler Euro viele Vorteile verspricht, gibt es Punkte, die Verbraucher realistisch einzuschätzen haben. Häufig genannt werden Sorgen rund um den Datenschutz, staatliche Kontrolle oder ein möglicher Verlust finanzieller Autonomie. Ein Teil dieser Befürchtungen beruht jedoch auf Missverständnissen. Laut EZB werden Zahlungsvorgänge so gestaltet, dass Behörden keinen Zugriff auf persönliche Daten erhalten und Transaktionen nur pseudonymisiert verarbeitet werden.

Dennoch bleiben Risiken bestehen: Digitale Zahlungen sind abhängig von Technik, Strom und stabilen Netzwerken. Profiling ist in der Diskussion daher ein großes Thema. Es ist möglich, dass Banken oder Händler theoretisch mehr Nutzungsdaten auswerten, was manche Verbraucher kritisch sehen. Wichtig ist, zwischen realen Risiken und unbegründeten Mythen zu unterscheiden. Offizielle Datenschutzrichtlinien, klare gesetzliche Vorgaben und transparente Informationen sind entscheidend, damit Nutzer Vertrauen entwickeln und souverän entscheiden.

Was wird sich wirklich ändern? Drei Szenarien für Ihren Alltag

Es gibt 3 mögliche Entwicklungen, die den Alltag betreffen. Keines davon bedeutet einen plötzlichen Umbruch.

- Kurzfristig bleibt alles wie gewohnt. Man zahlt weiterhin mit physisches Geld oder Karte, wann immer man möchte.

- Die Zahlungen werden häufiger genutzt, weil sie bequem und schnell sind.

- Eine Mischform entsteht, in der digitales Geld und Bargeld parallel im Einsatz bleiben.

Im Alltag betrifft das vor allem Einkäufe, Reisen, Online Shopping und Geldtransfers zwischen Privatpersonen. Eine digitale Währung ergänzt dabei bestehende Zahlungsmittel, ohne sie vollständig zu ersetzen.

Vorbereitung: Was Sie bereits 2025 tun können

Auch wenn sich 2025 noch nichts Grundlegendes ändert, haben Verbraucher die Möglichkeit, sich bereits gut vorzubereiten. Dazu gehört, Banking-Apps aktuell zu halten und verschiedene Zahlungsmethoden zu nutzen, um flexibel zu bleiben. Kleine Bargeldreserven sind sinnvoll, falls es zu technischen Störungen kommt. Außerdem ist auf Mitteilungen der eigenen Bank sowie auf Hinweise der EZB zum künftigen Wallet zu achten. Man muss nichts überstürzen, doch ein geordneter Überblick über eigene Zahlungswege macht den Start in neue Systeme deutlich leichter.

FAQ

- Wird Bargeld abgeschafft?

Nein. Die EU und die Bundesregierung betonen klar, dass physisches Geld erhalten bleibt. Eine gesetzliche Abschaffung ist nicht geplant.

- Ist der digitale Euro anonym?

Er soll mehr Privatsphäre bieten als heutige digitale Zahlungen. Vollständige Anonymität wie bei Bargeld ist aber nicht vorgesehen.

- Ist er eine Kryptowährung?

Die Währung ist keine Kryptowährung mit einer Blockchain. Sie ist staatlich garantiertes Geld, daher trifft der Begriff digitaler Euro Kryptowährung nicht zu.

- Wie unterscheidet er sich von meiner Kreditkarte?

Das Geld ist direktes Zentralbankgeld. Kreditkarten sind private Zahlungsdienste mit eigenen Gebühren und Regeln.

- Wann kommt der digitale Euro wirklich?

Die Frage lässt sich nicht endgültig beantworten. Die Pilotphase läuft bis 2027, ein Start ab 2028/2029 gilt als wahrscheinlich.