1. Aktienfonds

2. Rentenfonds

3. Geldmarktfonds

4. Mischfonds (Multi-Asset-Fonds)

5. Dachfonds

1. Vermögensverwaltungsfonds

2. Absolute/Total Return Fonds

3. Private-Equity Funds

4. Immobilienfonds

a. Offene Immobilienfonds

b. Geschlossene Immobilienfonds

5. Hedge-Fonds

IV. Weitere wesentliche Unterscheidungsmerkmale

1. Aktiv und passiv gemanagte Fonds

2. Indexfonds

3. Exchange Traded Funds

a. Die vollständige physische Nachbildung („Full-Replication“)

b. Die teilweise physische Nachbildung („Repräsentatives Sampling“)

c. Die synthetische Nachbildung

d. Besonderheiten von Exchange Traded Funds

4. Zeitlicher Anlagehorizont

5. Laufzeitfonds

6. Lebenszyklusfonds

7. Rückzahlungs- oder Ertragsgarantie

a. Garantiefonds

b. Wertsicherungsfonds

8. Ausschüttungsverhalten

9. Fonds mit/ohne Ausgabeaufschlag

10. Weitere Differenzierungsmerkmale nach Art der Investitionsgegenstände

Immer Freitags erhalten Sie die Artikel und Meinungen der letzten 7 Tage.

So verpassen Sie nichts und festigen Ihr Finanzwissen.

Als Finanz-Unternehmen können Sie das Grundlagenwissen kostenlos beziehen.

Die geläufigste Art der Kategorisierung offener Fonds ist die nach der Art der Vermögensgegenstände, in die der Fonds investiert. In den meisten Fällen richtet sich die Bezeichnung des Fonds, d. h. der Fondsname, hiernach. Investmentfonds investieren in der Regel nicht ausschließlich in eine Art von Vermögensgegenständen. Im Gesetz ist für die einzelnen Fondskategorien geregelt, bis zu welchem Anteil des Fondsvermögens bestimmte Vermögensgegenstände erworben werden dürfen. Nach welchen Grundsätzen die Auswahl der zu beschaffenden Vermögensgegenstände bei dem konkreten Fonds erfolgt, insbesondere, welche Vermögensgegenstände in welchem Umfang erworben werden dürfen, ergibt sich für jeden Fonds individuell aus seinen Anlagebedingungen.

Zum Schutz der Anleger darf der Name eines Investmentfonds nicht irreführend sein. Irreführend ist der Name eines Fonds, wenn er dazu geeignet ist, bei dem Anleger eine falsche Vorstellung über wesentliche Merkmale des Fonds, z. B. in Bezug auf Risiken, die Anlagestrategie etc., herbeizuführen. Die BaFin hat hierzu eine Fondskategorien-Richtlinie erlassen. Diese beinhaltet die Grundregel, dass die Verwendung einer Fondskategorie (z. B. Aktien-, Anleihen- oder Immobilienfonds, Private-Equity Funds etc.) oder einer ihrer begrifflichen Bestandteile (z. B. Aktien, Anleihen, Immobilien etc.) voraussetzt, dass nach den Anlagebedingungen des Fonds mindestens 51 % des Werts des Investmentvermögens in den namensgebenden Vermögensgegenstand angelegt sein müssen. In der Richtlinie werden weitere besondere Anforderungen und Sonderregelungen festgelegt.

Für den Anleger entsteht hierdurch zumindest eine gewisse Verlässlichkeit, dass der Fonds hält, was der Name verspricht. Dennoch ist es unerlässlich, sich vor der Anlageentscheidung genau zu informieren, in welche Vermögensgegenstände der gewünschte Fonds investiert. Denn zum einen gibt es auch innerhalb einer Fondsgattung (z. B. Aktienfonds) erhebliche Unterschiede und zum anderen ist für uninformierte Anleger nicht immer auf den ersten Blick ersichtlich, in was ein Fonds investiert. Ein Rentenfonds hat z. B. mit der Rente im Alter nichts zu tun.

Die gängigsten Fondskategorien nach der Art der Vermögensgegenstände sind die Folgenden:

Aktienfonds investieren ausschließlich oder zum überwiegenden Teil (mindestens 51 %) in Aktien. Der Anlagehorizont bei Aktienfonds ist eher langfristig, es besteht die Möglichkeit vergleichsweise hoher Renditen – bei entsprechend gesteigertem Risiko. Standard-Aktienfonds investieren meistens in sog. „Blue Chips“. Demgegenüber konzentrieren sich spezielle Aktienfonds auf bestimmte Ausschnitte des Aktienmarkts, z. B. auf Aktien bestimmter Branchen oder Regionen. Es gibt auch Aktienfonds, die sich auf Aktien kleinerer Unternehmen bzw. Unternehmen mit einem geringen Börsenwert (sog. „Small Caps“) spezialisiert haben.

Rentenfonds investieren ausschließlich oder überwiegend in festverzinsliche Wertpapiere (sog. Rentenpapiere), wie zum Beispiel Pfandbriefe, Kommunalobligationen oder Anleihen. Sie haben – anders als es die Bezeichnung vermuten lässt - nichts mit der Rente im Alter zu tun. Die einzelnen Rentenfonds unterscheiden sich nach Laufzeit, Emittenten sowie Regionen, in die sie investieren. Ein Rentenfonds kann z. B. darauf ausgelegt sein, hauptsächlich Anleihen europäischer Emittenten zu kaufen. Der Anlagehorizont ist mittel- bis langfristig und die Schwankungen sind in der Regel nicht so stark wie bei Aktienfonds.

Geldmarktfonds investieren ausschließlich oder überwiegend in Geldmarkttitel und liquide Wertpapiere mit kurzer Restlaufzeit und hoher Bonität. Zu den Geldmarkttiteln zählen Termingelder, Schuldscheindarlehen und Anleihen mit einer Laufzeit von unter 12 Monaten. Geldmarktfonds eignen sich für einen kurzfristigen Anlagehorizont, das Risiko ist in der Regel eher gering, was auch an der kurzen Restlaufzeit der Wertpapiere, in die der Fonds investiert, liegt.

Etwas höher ist das Risiko bei sog. geldmarktnahen Fonds, die mindestens 51 % ihres Vermögens in Anleihen mit kurzer Restlaufzeit investieren und den Rest in Festgeld oder Geldmarktpapiere. Aufgrund der im Durchschnitt etwas längeren Restlaufzeit der in ihnen enthaltenen Titel reagieren geldmarktnahe Fonds geringfügig stärker auf Veränderungen des kurzfristigen Zinsniveaus, das Kursrisiko ist daher höher.

Mischfonds, häufig auch „Multi-Asset-Fonds“ genannt, haben einen größeren Anlagespielraum, sie investieren sowohl in Aktien, Rentenpapiere, Geldmarkttitel, Rohstoffe, Edelmetalle als auch in Immobilien-Sondervermögen. Das Fondsmanagement kann das Verhältnis zwischen den Anlageklassen verändern und je nach Börsensituation mehr in die eine oder in die andere Anlageklasse investieren. Geeignet sind Mischfonds für Anleger mit mittel- bis langfristigem Anlagehorizont. Bei mittlerem Renditeniveau besteht ein moderates Risiko.

Als Dachfonds werden Fonds bezeichnet, die ihrerseits das Geld der Anleger in verschiedene Investmentfonds investieren. Hierdurch wird eine breite Risikostreuung erreicht. Die Fonds, in die investiert wird, werden als Zielfonds bezeichnet.

Neben den aufgeführten Gattungsfonds haben sich in den letzten Jahren weitere Fondskategorien herausgebildet, die heute ebenfalls zu den Standard-Kategorien zählen.

Vermögensverwaltungsfonds haben – anders als Gattungsfonds wie Aktien- oder Rentenfonds - eine hohe strategische Freiheit. Sie investieren in mehrere Anlageklassen gleichzeitig. Bei Vermögensverwaltungsfonds handelt es sich daher um Mischfonds. Sie sind aber weitaus flexibler als „klassische“ Mischfonds und haben z. B. keine starre Aktien-/Renten-Quote. Sie können in der Regel Liquidität durch Desinvestition, d. h. durch den Verkauf von Vermögensgegenständen, taktisch aufbauen. Durch die aktive Vermögensverwaltung findet auch ein aktives Risikomanagement statt. Allerdings lässt sich aufgrund ihrer Konstruktion das Anlageverhalten des Fonds nicht aus der Anlagepolitik ableiten, sondern es bedarf einer genauen Analyse des Fondsmanagements.

Die klassischen Fonds, die nicht mit einem Absolute oder Total Return Ansatz versehen sind, versuchen stets ihre Benchmark zu schlagen. Das heißt, dass das Fondsmanagement versucht mehr Rendite zu erzielen, als ein Investment in den Vergleichsindex des Fonds eingebracht hätte. Ziel von Absolute bzw. Total Return Fonds ist es hingegen absolut einen Gewinn zu erzielen, ganz egal wie sich die Kapitalmärkte entwickeln. Für die Beurteilung, ob das Fondsmanagement erfolgreich war, zählt der absolute Gewinn in einem festgelegten Zeitraum (in der Regel auf 12-Monats-Sicht), nicht die relative Entwicklung, also die Entwicklung im Vergleich zu der Benchmark. Die Bezeichnungen „Absolute Return Fonds“ und „Total Return Fonds“ werden in der Regel synonym verwendet, ein einheitliches Fondskonzept besteht nicht. Die jeweilige Strategie des Fonds kann der Anleger dem Verkaufsprospekt entnehmen.

Private Equity ist die Investition in Unternehmen, die einen Bedarf an Eigenkapital haben. Es wird in einzelne oder mehrere Unternehmen investiert, denen hohe Wachstumswerte zugebilligt werden. Die Investoren beteiligen sich am Eigenkapital dieser Unternehmen und partizipieren im Gegenzug später an deren wirtschaftlichem Erfolg. In der Vergangenheit wurden Private-Equity Funds als geschlossene Fonds aufgelegt, die nicht unter das Investmentgesetz fielen.

Heute unterfallen sie wie alle Investmentfonds den Regelungen des KAGB. Häufig sehen ihre Anlagebedingungen vor, dass sich nur professionelle und semiprofessionelle Anleger an ihnen beteiligen dürfen, so dass es sich um Spezialfonds handelt. Das KAGB enthält einige spezielle Vorschriften für Private-Equity Funds, insbesondere Mitteilungspflichten gegenüber der Bundesanstalt für Finanzdienstleistungsaufsicht. Im KAGB sind die Vorschriften zusammengefasst unter dem Titel „Besondere Vorschriften für AIF, die die Kontrolle über nicht börsennotierte Unternehmen und Emittenten erlangen“.

Bei Immobilienfonds wird zwischen offenen und geschlossenen Immobilienfonds unterschieden. Nach dem KAGB lautet die juristisch korrekte Bezeichnung offene bzw. geschlossene AIF.

Für offene Immobilienfonds gelten nach dem Gesetz Sonderregelungen. Sie dürfen nicht als Laufzeitfonds konzipiert werden. Die Fondsanteile müssen mindestens zwei Jahre gehalten werden, d.h. während dieser Frist ist ein Anteilsverkauf nicht möglich. Zudem muss eine Kündigungsfrist von 12 Monaten eingehalten werden. Selbst nach Ablauf der Mindesthaltedauer können Sie daher nicht jederzeit über das Kapital verfügen, sondern Sie müssen zunächst die Kündigung aussprechen und dann die Kündigungsfrist abwarten. Die Kündigung bzw. Rückgabeerklärung kann bereits während der Mindesthaltedauer abgegeben werden, sie ist allerdings unwiderruflich.

Wenn Sie es sich zwischenzeitlich anders überlegen, sind Sie dennoch an Ihre Erklärung gebunden. Sie können dies auch nicht etwa dadurch umgehen, dass Sie die Anteile auf ein anderes Depot übertragen oder die Fondsanteile über die Börse veräußern. Für Altfälle gibt es eine Ausnahme: Wer vor dem 22. Juli 2013 Fondsanteile erworben hat, kann je Fonds Anteile von bis zu 30.000 EUR pro Kalenderhalbjahr ohne Einhaltung der gesetzlichen Mindesthalte- und Kündigungsfristen zurückgeben. Die Mindesthalte- und Rückgabefristen wurden geschaffen, um das Fondsvermögen vor unerwarteten, hohen Mittelabflüssen zu schützen. Da das Fondsvermögen die Summe des von allen Anlegern eingesetzten Kapitals darstellt, kann man es auch so formulieren, dass zu Gunsten der Gesamtheit der Anteilseigner die Flexibilität des einzelnen eingeschränkt worden ist.

Bei geschlossenen Immobilienfonds ist es aufgrund ihrer Konstruktion nicht erforderlich, z. B. eine Mindesthaltedauer von Gesetzes wegen vorzusehen. Sie dürfen nur in der Rechtsform der Kommanditgesellschaft aufgelegt werden und die Regelungen des Handelsgesetzbuchs (HGB) sind anwendbar, soweit das KAGB keine Sonderregelungen enthält. Neu ist, dass eine Nachschusspflicht der Anleger nicht besteht. Die Anleger haben nur ihre Einlage zu leisten, Fehlbeträge sind von ihnen nicht auszugleichen. Im KAGB ist ausdrücklich geregelt, dass eine Nachschusspflicht nicht besteht, wenn der Anleger seine Kommanditeinlage geleistet hat, und dass dieser Regelung entgegenstehende Vereinbarungen unwirksam sind. Bei Rückgewähr der Einlage oder einer Ausschüttung, die den Wert der Kommanditeinlage unter den Betrag der Einlage herabmindert, lebt die Haftung bis zur Höhe der Einlage allerdings wieder auf.

Hedge-Fonds sind Spezialfonds, d. h. nur professionelle und semiprofessionelle Anleger können hierin investieren. Aufgrund der Bekanntheit des Begriffs und der Vollständigkeit halber wird hier dennoch kurz erläutert, welche die wesentlichen Merkmale eines Hedge-Fonds sind. Hedge-Fonds können in jeden erdenklichen Vermögensgegenstand investieren, sofern dessen Verkehrswert ermittelt werden kann. Die Anlagebedingungen müssen den Einsatz von Leverage in beträchtlichem Umfang vorsehen und den Einsatz von Leerverkäufen zulassen.

Leverage ist jede Methode, mit der der Investitionsgrad des Investmentvermögens erhöht wird, z. B. die Kreditaufnahme. Der Verkauf von Vermögensgegenständen, die zum Zeitpunkt des Verkaufs nicht zum Investmentvermögen gehören, wird als Leerverkauf bezeichnet. Der Einsatz von Leverage und Leerverkäufen birgt einerseits ein hohes Gewinnpotential, andererseits aber auch enorme Verlustrisiken.

Neben den vorgenannten Fondskategorien gibt es weitere Merkmale, anhand derer offene Investmentfonds unterschieden werden können.

Wurden offene Investmentfonds zunächst grundsätzlich aktiv gemanagt, erfreuen sich seit einigen Jahren passiv gemanagte Fonds immer größerer Beliebtheit. Bei einem aktiven Management überprüft der Fondsmanager laufend die gehaltenen Vermögensgegenstände und passt die Zusammensetzung des Fondsvermögens ggf. der Marktsituation an, sog. „Asset Allocation“. Demgegenüber bilden passiv gemanagte Fonds einen Index ab und bedürfen daher kaum größerer Eingriffe durch das Fondsmanagement. Bei Auflage des Fonds werden die Vermögensgegenstände in Anlehnung an den Index einmal zusammengestellt und es erfolgt nur dann eine Umschichtung, wenn sich die Zusammensetzung des Index ändert.

Indexfonds sind passiv gemanagte Fonds, die versuchen, einen bestimmten repräsentativen Index, z. B. den DAX, abzubilden. Zur „Nachbildung“ des Index investieren die Fonds in die dem Index zugrunde liegenden Wertpapiere im gleichen Verhältnis wie der Index). Neben diesen sog. „replizierenden Indexfonds“ gibt es Swap-basierte Indexfonds. Diese investieren in ein beliebiges Basisportfolio. Den Kursverlauf dieses Portfolios tauscht der Indexfonds-Anbieter über entsprechende Finanzgeschäfte („Swaps“) mit dem Swap-Kontrahenten aus dem Fonds raus und tauscht über andere Swaps den Verlauf des Index, der dem Fonds zugrunde liegt, herein. Der Swap-Kontrahent, in der Regel eine Bank, ist verpflichtet, die Performance des Index auf täglicher Basis bereitzustellen. Hierdurch können Transaktionskosten, die dem Fondsvermögen beim Kauf und Verkauf von Wertpapieren belastet werden, reduziert werden. Andererseits erhält auch der Swap-Kontrahent eine Vergütung, indem er an der Wertentwicklung des Fonds partizipiert. Die Managementgebühren bei einem Indexfonds sind in der Regel niedriger als bei einem aktiv gemanagten Fonds.

Exchange Traded Funds (ETF, engl. „börsengehandelter Fonds“) sind Investmentfonds, die an der Börse gehandelt werden. Bei ETFs handelt es sich in der Regel um passiv gemanagte Fonds, die die Wertentwicklung einer vorab definierten Benchmark abzubilden versuchen. Als Benchmark werden Finanzindizes wie der DAX verwendet, daher die Bezeichnung „Indexfonds“. Ursprünglich waren Indexfonds die einzigen an Börsen gehandelten Fonds. Da mittlerweile fast alle anderen aktiv gemanagten Fonds ebenfalls an der Börse gehandelt werden, ist der Begriff „Exchange Traded Funds“ nicht mehr ganz zeitgemäß. Im europäischen Ausland wird dieser Begriff jedoch nur für die in diesem Absatz beschriebenen Indexfonds verwendet. Man unterscheidet grundsätzlich zwischen drei unterschiedlichen Arten von ETFs.

Bei der direkten Replikationsmethode findet eine physische Nachbildung des Indexes statt, indem die in dem Index enthaltenen Wertpapiere in genau dem gleichen prozentualen Verhältnis täglich ge- und verkauft werden, das ihrer Gewichtung im Index entspricht. Es sind alle Wertpapiere bei der Verwahrstelle eingebucht.

Bei dieser Methode werden bei der physischen Nachbildung nicht alle Wertpapiere, sondern nur die größten Positionen als Teilmenge der Indexe gekauft und die Aktien mit geringer Gewichtung vernachlässigt. Die Kosten sind hierdurch etwas niedriger als bei einer Full Replication. Der Rest der im Index enthaltenen Wertpapiere wird durch Swaps rekonstruiert. Die Kosten sind hierdurch etwas niedriger als bei einer Full Replication.

Bei der synthetischen Indexnachbildung wird die Wertentwicklung der Indexe (auch: Indizes) durch Swapgeschäfte gespiegelt. Hierbei werden die Zahlungsströme durch einen Kontrahenten (Kreditinstitut) sichergestellt. Die Wertentwicklung sowie die Erträge werden täglich durch diesen Swap ausgeglichen und an die Indexentwicklung angepasst.

ETFs unterscheiden sich in einigen Punkten von den „normalen“ an der Börse gehandelten Fonds:

ETFs sind für verschiedene Anlageklassen erhältlich, nicht nur für Aktien. ETFs dürfen nicht verwechselt werden mit ETCs – Exchange Traded Commodities. Hierbei handelt es sich um Schuldverschreibungen mit entsprechenden Risiken, die an die Wertentwicklung eines oder mehrerer Rohstoffpreise gekoppelt sind. ETCs sind keine Investmentfonds. Bei ihnen besteht in der Regel ein Emittentenrisiko. Das Emittentenrisiko kann jedoch bei entsprechender Besicherung (z. B. durch physische Hinterlegung von Vermögensgegenständen, Bareinlagen) entfallen.

In der Regel sind offene Fonds für eine unbegrenzte Laufzeit konzipiert. Es gibt jedoch auch offene Fonds mit einer von vornherein begrenzten Laufzeit.

Laufzeitfonds sind offene Fonds mit einer von vornherein begrenzten Laufzeit. Nur während der festgelegten Zeichnungsfrist können Anleger diese Fonds kaufen. Das von den Anlegern investierte Kapital bleibt bis zum Laufzeitende im Fonds. Laufzeitfonds sind daher ähnlich konzipiert wie geschlossene Fonds. Allerdings können die Anleger auch während der Laufzeit die Fondsanteile börsentäglich verkaufen, wohingegen bei geschlossenen Fonds eine Rückgabe der Anteile grundsätzlich erst zum Ende der Fondslaufzeit möglich ist. Die Anlagebedingungen bei geschlossenen Fonds können vorsehen, dass eine vorzeitige Rückgabe der Anteile möglich ist, aber auch diese Möglichkeit besteht ggf. erst nach einigen Jahren.Zudem können die Vertragsbedingungen vorsehen, dass bei einer vorzeitigen Anteilsrückgabe Rückgabegebühren (sog. „Redemption Fees“) anfallen. Am Ende der festgelegten Laufzeit wird der Fonds aufgelöst und das angelegte Kapital einschließlich der aufgelaufenen Erträge an die Anteilisnhaber ausgeschüttet. Als Laufzeitfonds dürfen in Deutschland nur bestimmte Fonds aufgelegt werden.

Ebenfalls eine feste Laufzeit haben Lebenszyklusfonds („Life-Cycle-Fonds“), deren Laufzeit bis zu mehrere Jahrzehnte betragen kann. Die Fondsmanager versuchen für jede Phase des Lebenszyklus die passende Mischung im Fondsportfolio auszuwählen. Zu Beginn investieren sie in relativ riskante, aber renditeträchtige Anlageklassen wie etwa Aktien. Je näher das Ziel- und damit das Ablaufdatum des Fonds rückt und umso mehr daher die Sicherung des angesammelten Kapitals für den Anleger an Bedeutung gewinnt, desto mehr Geld schichten sie in schwankungsarme Vermögenswerte um, zum Beispiel in Staatsanleihen bester Bonität. So sinkt das Risiko, mit den Fonds Verluste zu erleiden, sukzessive. Lebenszyklusfonds dienen üblicherweise der privaten Altersvorsorge oder dem Sparen auf ein festes Ziel und sind aufgebaut wie Mischfonds. Die Idee klingt gut, bislang konnten sich Lebenszyklusfonds jedoch noch nicht am Markt durchsetzen.

Ein weiteres Unterscheidungsmerkmal ist, ob eine Rückzahlungs- oder Ertragsgarantie gewährt wird.

Garantiefonds sind Investmentfonds, die am Ende ihrer festgesetzten Laufzeit oder zu periodisch wiederkehrenden Stichtagen die vollständige Rückzahlung des ursprünglich eingezahlten Anlagebetrages oder eines bestimmten Prozentsatzes davon garantieren. Die Rückzahlung bezieht sich nicht auf das Agio. Diese Sicherheit in Form der Garantie „bezahlt“ der Anleger mit einer geringeren Rendite. Vor dem Ende der Fondslaufzeit bzw. zwischen den festgelegten Stichtagen kann der Kurs allerdings auch unter den Ausgabekurs bzw. den garantierten Betrag fallen. Veräußern Sie Ihre Fondsanteile vor dem Ende der Fondslaufzeit oder zwischen den festgelegten Stichtagen, so profitieren Sie von der Garantie daher nicht.

Wertsicherungsfonds gewähren anders als es der Name vermuten lässt, keine Garantie, dass das eingezahlte Kapital zu einem bestimmten Zeitpunkt verfügbar ist. Es handelt sich lediglich um eine Absichtserklärung der KVG, bspw. dahingehend, dass eine bestimmte jährliche Verlustgrenze nicht unterschritten wird. Die Risiken bei Wertsicherungsfonds sind daher höher als bei Garantiefonds.

Offene Fonds können nach ihrem Ausschüttungsverhalten unterschieden werden. Es gibt ausschüttende und thesaurierende Fonds (siehe hierzu in Kapitel A. „ Die Rechte der Anteilsinhaber“). Möglich ist auch, dass zwei Varianten eines Fonds bestehen, die sich lediglich in der Art der Ausschüttung unterscheiden, nicht aber in der Höhe der Ausschüttung. Einige KVG gewähren einen Wiederanlagerabatt, wenn Sie den Ausschüttungsbetrag innerhalb eines bestimmten Zeitraums nach der Ausschüttung in denselben Fonds investieren.

Der Wiederanlagerabatt besteht in einem bestimmten Prozentsatz (bis zu 100 %) des Ausgabeaufschlags. Bei thesaurierenden Fonds wird bei der Wiederanlage kein Ausgabeaufschlag erhoben. Da Anleger in der Regel einen festen Betrag in Fondsanteile investieren, unabhängig davon, wie viel ein Anteil kostet, halten sie nicht nur volle Anteile, sondern auch „Bruchstücke“, die als Nachkommastellen ausgewiesen werden. Auch bei der Ausschüttung können Bruchstücke entstehen. Einige Depotstellen können keine Bruchstücke verwahren. In diesem Fall erfolgt in Höhe der Bruchstücke ein Barausgleich, d. h. eine Auszahlung.

Manche Fonds werden vom Emittenten selbst ohne Ausgabeaufschlag angeboten. Sie werden auch als „No-Load-Fonds“ bezeichnet. Bei diesen Fonds fällt in der Regel statt des Ausgabeaufschlages eine höhere laufende Verwaltungsvergütung an. Je kürzer der Fonds im Depot bleibt, desto günstiger ist er rechnerisch für Anleger, andererseits wird er je teurer, desto länger er im Depot verbleibt.

Allerdings können mittlerweile die meisten Fonds, die von der KVG mit einem Ausgabeaufschlag ausgegeben werden, ebenfalls ohne oder zumindest mit einem rabattierten Ausgabeaufschlag erworben werden. Die KVG legt die maximale, prozentuale Höhe des Ausgabeaufschlags fest. Derjenige, der Ihnen die Fondsanteile verkauft oder vermittelt, kann in der Regel ganz oder teilweise auf den Ausgabeaufschlag verzichten und Ihnen so den Kauf eines Fonds ohne Ausgabeaufschlag ermöglichen. Mit dem Ausgabeaufschlag werden allerdings Dienstleistungen wie z. B. die Anlageberatung bezahlt. Nehmen Sie eine ausführliche Anlageberatung in Anspruch, so ist in der Regel bei einem Verzicht oder einer Rabattierung des Ausgabeaufschlags eine anderweitige Vergütung mit dem Anlageberater zu vereinbaren. Erwerben Sie Fondsanteile ohne Ausgabeaufschlag im Internet, so können Sie eine auf Ihre Bedürfnisse zugeschnittene ausführliche Beratung nicht erwarten.

Es gibt noch diverse weitere Differenzierungsmerkmale zur Kategorisierung von Investmentfonds. Im Folgenden werden die geläufigsten Differenzierungsmerkmale nach Art der Investitionsgegenstände dargestellt. Die Darstellung ist nicht abschließend.

Länderfonds investieren größtenteils in Wertpapiere aus bestimmten Ländern. Das Verlustrisiko ist je nach Land im Vergleich zu einer regional diversifizierten Anlagestrategie höher oder niedriger.

Branchenfonds sind in der Regel Aktienfonds, deren Vermögen in einer bestimmten Branche, d. h. in einem bestimmten Industriezweig, angelegt wird. Beispielsweise investieren sie in Pharma-, Telekommunikations-, Software-, Technologie-, Medien- oder Biotechnologie-Aktien.

Rohstofffonds investieren in Wertpapiere von Emittenten, die im Rohstoffsektor (z. B. Öl, Getreide, Gold) tätig sind.

Zertifikatefonds haben den Charakter von Dachfonds, nur dass sie statt in andere Fonds in Zertifikate investieren. In den meisten Fällen investiert der Fonds in einen bestimmten Typ von Zertifikaten, in Bonuszertifikate, Expresszertifikate oder Discountzertifikate. Bei Zertifikatefonds bestehen nicht dieselben Renditechancen wie bei einer direkten Investition in Zertifikate, dafür sind aber auch die Risiken geringer.

Manche Fonds, z.B. Zertifikatefonds oder Rohstofffonds, werden häufig auch als Spezialitätenfonds bezeichnet. Die Verwendung dieses Begriffs ist allerdings nicht immer einheitlich, auch spezielle Aktienfonds werden häufig als Spezialitätenfonds bezeichnet.

Es entstehen laufend neue Fonds und damit auch neue Fondsbezeichnungen. Es gibt Unconstrained-Fonds, Optionsschein-Fonds, Corporate Bond Funds, Cashfonds, High-Yield-Fonds und diverse andere. Die Gestaltungsmöglichkeiten werden lediglich durch die Vorgaben des KAGB begrenzt.

Ein Investmentfonds fällt niemals nur in eine Kategorie. So kann es sich bei einem Aktienfonds gleichzeitig um einen Rohstofffonds handeln, wenn er überwiegend oder ausschließlich in Aktien von Unternehmen investiert, die im Rohstoffsektor tätig sind. Zudem kann es sich um einen ausschüttenden oder um einen thesaurierenden Fonds handeln und es kann eine Garantie gewährt werden oder nicht. Die Gestaltungsmöglichkeiten sind fast unerschöpflich. Konkrete und detaillierte Informationen zu der Anlagestrategie des Fonds sind den Anlagebedingungen des jeweiligen Fonds zu entnehmen, die im Verkaufsprospekt abgedruckt sind. Darin sind auch die Restriktionen für den Fonds aufgeführt, d. h. in welche Vermögensgegenstände der Fonds nicht investieren darf.

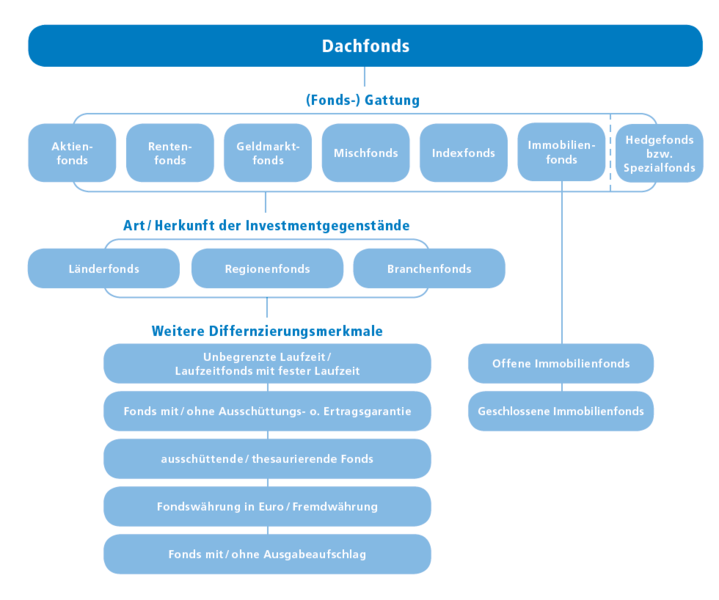

Zur Veranschaulichung dient folgende Grafik, wenngleich auch sie nur einen Ausschnitt der Gestaltungsmöglichkeiten von Investmentfonds abbildet: