Immer Freitags erhalten Sie die Artikel und Meinungen der letzten 7 Tage.

So verpassen Sie nichts und festigen Ihr Finanzwissen.

Als Finanz-Unternehmen können Sie das Grundlagenwissen kostenlos beziehen.

Die Kosten, die Sie bei der Vermögensanlage tragen, stellen ebenfalls einen Faktor dar, der zu berücksichtigen ist. Die Kosten sind kein Risiko, wie es unter dem Begriff „Risiko“ gemeinhin verstanden wird, aber sie wirken sich auf Ihre Renditeerwartung aus. Je höher die Kosten sind, desto länger dauert es, bis Sie überhaupt einen Gewinn erwirtschaften. Daher werden die Kosten bei den Risikofaktoren aufgeführt.

Der Ausgabeaufschlag (auch „Agio“ genannt“) wird einmalig beim Erwerb der Fondsanteile gezahlt und ist unabhängig von der Haltedauer der Anteile. Er stellt Kapital dar, das Sie beim Erwerb investieren, das aber nicht direkt in Anteilscheine investiert wird. Betrachten Sie den Ausgabeaufschlag vor einem zeitlichen Horizont, so sind die Fondsanteile bei einer kurzen Haltedauer verhältnismäßig teurer als bei einer langen Haltedauer.

Der Ausgabeaufschlag wird üblicherweise als Prozentsatz vom Rücknahmepreis angegeben, seine Höhe beträgt in der Regel zwischen 2 % und 5 %, er kann aber auch höher sein. Der Ausgabeaufschlag dient u. a. der Deckung der Vertriebskosten, d. h. er kommt ganz oder zu einem großen Teil dem Vermittler zu. Der Ausgabeaufschlag variiert daher nicht nur je nach Fonds bzw. Fondstyp, sondern auch je nach Vertriebsweg. Es gibt zwei Arten, den Ausgabeaufschlag zu berechnen:

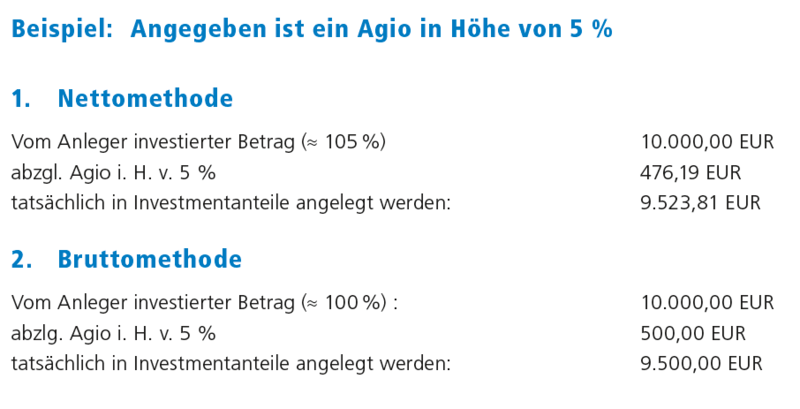

Bei der Nettomethode wird der Ausgabeaufschlag prozentual auf die tatsächlich investierte Summe berechnet, also auf den Betrag, der abzüglich der Kosten in Anteilscheine investiert wird. Es wird dabei davon ausgegangen, dass der vom Anleger gezahlte Betrag bereits das Agio enthält. Der Ausgabeaufschlag wird also nicht dem angelegten Kapital zugeschlagen, sondern hiervon abgezogen. Im Ergebnis wird von dem vom Anleger eingezahlten Kapital ein um den Ausgabeaufschlag verringerter Betrag in Investmentanteilscheine investiert.

Bei der Bruttomethode wird der Ausgabeaufschlag nicht ausgehend von der tatsächlich investierten Summe berechnet, sondern von der Bruttoanlagesumme.

Die Nettomethode ist für den Anleger günstiger, da der tatsächliche Anlagebetrag höher und der Ausgabeaufschlag geringer ist.

Heute können Sie fast jeden Investmentfonds ohne Ausgabeaufschlag oder mit einem reduzierten Ausgabeaufschlag kaufen, z. B. indem Sie die Anteile über einen Fondsdiscounter erwerben. Man spricht insofern häufig von einem „rabattierten Ausgabeaufschlag“. Wenn Sie sich für einen konkreten Investmentfonds entschieden haben, fragen Sie nach einem Rabatt auf den Ausgabeaufschlag! Da der Ausgabeaufschlag ganz oder teilweise dem Vermittler zufließt, besteht hier in den meisten Fällen ein Verhandlungsspielraum.

Der Rücknahmeabschlag (auch „Disagio“ genannt) wird bei der Rücknahme, d .h. beim Verkauf von Fondsanteilen, berechnet. Auch der Rücknahmeabschlag wird häufig als Prozentsatz angegeben. Er kann zeitlich gestaffelt werden je nach Haltedauer der Anteile. Ein Rücknahmeabschlag (auch: Rücknahmegebühr) wird heute nur noch selten verlangt. Wenn ein Rücknahmeabschlag erhoben wird, ist der Ausgabeaufschlag in der Regel vergleichsweise niedriger.

Ebenfalls auf Anlegerebene können Depot- bzw. Ordergebühren anfallen für die Führung des Wertpapierdepots und die einzelnen Transaktionen. Hier lohnt sich ein Vergleich. Viele Direktbanken bieten zwar eine kostenlose Depotführung an, dafür sind aber die Unterschiede bei den Ordergebühren erheblich.

Der Ausgabeaufschlag und ggf. der Rücknahmeabschlag sind Kosten, die auf Anlegerebene anfallen. Hinzu kommen Kosten auf Fondsebene, die dem Fondsvermögen entnommen werden.

Für das Management des Fonds erhält die Fondsgesellschaft eine Verwaltungsvergütung. Bei manchen Investmentfonds wird zudem eine erfolgsabhängige Gebühr (sog. „Performance Fee“) erhoben, wenn der Fondsmanager die Wertentwicklung seines Vergleichsmaßstabes übertroffen hat. Für den Kauf und Verkauf von Wertpapieren oder sonstigen Vermögensgegenständen fallen Transaktionskosten an. Für die Verwahrung des Fondsvermögens und die tägliche Berechnung der Anteilspreise erhält die Verwahrstelle die Verwahrstellenvergütung. Zusätzlich können weitere Kosten anfallen, z. B. Kosten für einen Wirtschaftsprüfer, Werbung, Druckkosten u. a.

Die Gesamtkostenquote („Total Expense Ratio“, abgekürzt: TER) gibt an, wie hoch die Kosten sind, die bei einem Investmentfonds innerhalb eines Geschäftsjahres anfallen. Transaktionskosten und erfolgsabhängige Kosten fließen in die Berechnung der Gesamtkostenquote allerdings nicht mit ein, ebenso wenig die auf Anlegerebene zu zahlenden Gebühren. Die Gesamtkostenquote muss in den wesentlichen Anlegerinformationen ausgewiesen werden. Sofern in den Anlagebedingungen eine erfolgsabhängige oder zusätzliche Verwaltungsvergütung vereinbart wurde, ist diese zusätzlich als Prozentsatz des durchschnittlichen Nettoinventarwertes des Investmentvermögens in den wesentlichen Anlegerinformationen anzugeben. Wenn Sie die Kosten verschiedener Fonds miteinander vergleichen wollen, so bietet die Gesamtkostenquote einen hilfreichen Ansatz.

Ausführliche Informationen zu den Kosten des Investmentvermögens enthalten der Verkaufsprospekt und der Jahresbericht.

Provisionen für den Vertrieb und die Vermittlung der Anteilscheine sind in den aufgeführten Kosten des Fonds enthalten. Dem Anlageberater oder –vermittler fließt in der Regel ein Teil der Gebühren zu, z. B. kann er aus der Verwaltungsvergütung oder aus Transaktionskosten einen Anteil erhalten. Hinzu kommt in der Regel eine laufende bzw. haltedauerabhängige Vertriebsprovision oder Vertriebsfolgeprovision. In der Regel sind Anlagevermittler bemüht, transparent darzustellen, ob und in welchem Umfang sie Provisionen erhalten. Da dies auch abhängig ist von dem Fondstyp bzw. im Einzelfall variieren kann, werden dem Anleger oftmals zunächst nur allgemeine Informationen hierüber zur Verfügung gestellt. Auf Nachfrage wird Ihnen jeder seriöse Anlagevermittler mitteilen, ob und in welcher Höhe er von wem Zuwendungen, d. h. Provisionen oder sonstige geldwerte Vorteile, erhält.

Für zusätzliche Dienstleistungen, die über den bloßen Vertrieb hinausgehen, kann in der Regel individuell eine Vergütung vereinbart werden, z B. in Form einer laufenden Servicegebühr. Eine solche Gebühr kann z. B. auch anstelle des Ausgabeaufschlages vereinbart und an verschiedene Faktoren geknüpft werden.

Honorar-Anlageberater und Honorar-Finanzanlagenberater lassen sich ihre Dienstleistungen ausschließlich vom Anleger bezahlen, sie vereinnahmen in der Regel keine Provisionen oder sonstige Vergütungen von Dritten. Das Honorar kann frei vereinbart werden und sich nach dem Aufwand richten. Möglich ist z.B. ein fester Stundensatz. Ist das vom Anleger gewünschte Produkt ohne eine Provision nicht erhältlich, so ist diese in der Regel ungemindert an den Anleger auszukehren, um die Unabhängigkeit der Beratung nicht zu gefährden. Das Honoraranlageberatungsgesetz, durch das die Berufsbezeichnungen des Honorar-Anlageberaters und des Honorar-Finanzanlagenberaters eingeführt worden sind, ist im Wesentlichen erst am 1. August 2014 in Kraft getreten. Die Zahl der Anlageberater und Anlagevermittler überwiegt derzeit noch deutlich gegenüber den Honorar-Anlageberatern und Honorar-Finanzanlagenberatern.

Da nur die Bezeichnung „Honorar-Anlageberater“, nicht aber die Bezeichnungen „Honorarberater“ und „Anlageberater“ gesetzlich geschützt sind, sollten Sie sich vor einer Anlageberatung genau informieren, welche Leistungen Sie von dem jeweiligen Anbieter erwarten können und wie seine Leistungen vergütet werden, z. B. ob er ausschließlich auf Provisions- oder Honorarbasis tätig wird oder ob seine Vergütung eine Mischform darstellt.

Für die Versteuerung von Erlösen aus dem Kauf und Verkauf von Investmentanteilscheinen gilt grundsätzlich die Abgeltungssteuer. Die Versteuerung findet auf Anlegerebene statt. Die Steuerpflicht entsteht, sobald dem Anleger steuerbare Erträge als steuerlich zugeflossen gelten. Der Gewinnanteil je Anleger wird für das Finanzamt ausgewiesen und muss als solcher auch versteuert werden. Ob der Gewinnanteil des Fonds direkt in neue Fondsanteile investiert (thesauriert) oder dem Anleger ausgeschüttet wurde, ist dabei grundsätzlich unerheblich, eine Besteuerung erfolgt in jedem Fall.. Bei einem ausschüttenden Fonds ist der Zeitpunkt der Ausschüttung maßgeblich, bei einem thesaurierenden Fonds gelten die Erträge zum Geschäftsjahresende des Fonds als dem Anleger zugeflossen.

Die Abgeltungssteuer setzt sich zusammen aus der Kapitalertragssteuer in Höhe von 25 %, dem Solidaritätszuschlag in Höhe von 5,5 % und ggf. der Kirchensteuer. Der Abgeltungssteuersatz beläuft sich also auf 26,375 % zzgl. Kirchensteuer.

Die Abgeltungssteuer wird von Ihrer depotführenden Bank direkt an das Finanzamt abgeführt, soweit der Freistellungsbetrag bereits ausgeschöpft wurde. Grundsätzlich müssen Sie diese Kapitaleinkünfte daher nicht mehr in der Steuererklärung angeben. Liegt Ihr persönlicher Steuersatz allerdings unter 25 %, so können Sie im Rahmen der Steuererklärung die ggf. zu viel gezahlte Abgeltungssteuer zurück erhalten.

Bei einer Verwahrung der Anteilsscheine im Ausland wird die Abgeltungssteuer allerdings nicht automatisch abgeführt und die Kapitalerträge müssen vom Anleger in der Einkommensteuererklärung angegeben werden. Bei ausländischen thesaurierenden Fonds besteht das Risiko der Doppelbesteuerung; einmal im Jahr der Wiederanlage (Thesaurierung) durch Ihre persönliche Steuererklärung und zum zweiten Mal beim Verkauf der Fondsanteile durch die Abführung der Abgeltungssteuer durch die Verwahrstelle bei Verkauf. Auch in diesem Fall können Sie sich die zu viel gezahlten Beträge im Rahmen Ihrer persönlichen Steuererklärung zurück holen, hierfür ist es wichtig, dass Sie das Kaufdatum der Fondsanteile sowie die ordnungsgemäße Versteuerung während der Haltedauer der Anteilsscheine belegen können.

Das Werk einschließlich aller seiner Teile ist urherberrechtlich geschützt. Soweit nicht ausdrücklich anders gekennzeichnet, liegen alle Rechte hieran bei der fundsware GmbH. Jede Verwertung außerhalb der engen Grenzen des Urheberrechtsgesetzes (UrhG) ist ohne Zustimmung der fundsware GmbH unzulässig und strafbar. Dies gilt insbesondere für die Vervielfältigung, Verbreitung, Übersetzung, öffentliche Zugänglichmachung und die Einspeicherung und Verarbeitung in elektronischen Systemen.