worauf Verbraucher achten sollten Aus vielen kleinen digitalen Zahlungen werden schnell echte Kosten

Der Kaffee am Bahnhof wird mit dem Handy bezahlt, die nächste Bestellung im Netz ist nach wenigen Klicks schon auf dem Weg zur Haustür.

Digitale Zahlungen gehören längst zum Alltag. Doch dazu kommen Abonnements, die sich automatisch verlängern: Streamingdienste, Gaming, Cloud-Speicher oder andere digitale Dienste. Dort fällt oft erst spät auf, wie viel Geld Monat für Monat vom Konto verschwindet.

Die großen Anschaffungen wie ein neues Smartphone oder ein Urlaub fallen auf und stellen selten ein Problem dar. Die vielen kleinen Beträge, die einfach immer nebenbei laufen, machen die Sache unübersichtlicher. Hier 3,99 € und dann da noch 12 €. Noch eine Pizza bestellen, einen weiteren DLC für das Lieblingsspiel kaufen oder ein Probeabo abschließen, das man dann später vergisst zu kündigen. Zusammen entsteht so sehr schnell ein fester Kostenblock, den viele zu einfach auf die leichte Schulter nehmen.

Das Zahlen via Karte und Smartphone ist heute ganz normal und aktuelle Zahlen belegen den Trend. Laut offiziellen Angaben von Euro Kartensysteme wurde die girocard im Jahr 2025 in Deutschland rund 8,3 Milliarden Mal zum Bezahlen genutzt. Der Umsatz lag bei etwa 308 Milliarden € und bereits 88,5 % aller girocard-Zahlungen liefen im letzten Jahr kontaktlos ab.

Gerade diese Bequemlichkeit macht es schwieriger, den Überblick zu behalten. Geld bewegt sich häufiger im Hintergrund, nicht mehr sichtbar im Portemonnaie. Heute tauchen viele Buchungen erst spät in der Banking-App auf und verteilen sich auf zahlreiche unterschiedliche Zahlungsmethoden und Dienstleister.

Kleine Beträge geraten schneller aus dem Blickfeld

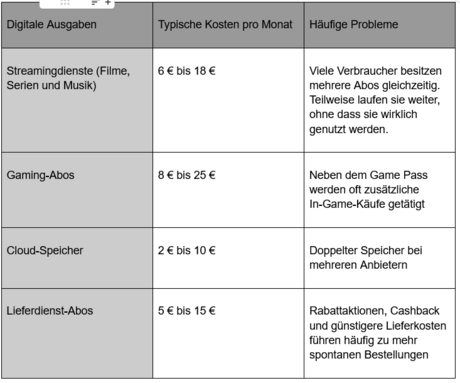

Digitale Dienste arbeiten fast nur noch mit monatlichen Abo-Modellen. Man besitzt nicht mehr eine DVD- oder CD-Sammlung. Musik- und Serienplattformen, Cloud-Speicher oder Software werden dauerhaft bezahlt. Im ersten Moment sieht das günstig aus, aber auf Dauer summiert es sich dann.

Viele Dienste laufen weiter, obwohl sie kaum noch genutzt werden. Weil die Beträge klein wirken, schiebt man die Kündigung oft einfach vor sich her.

Viele Banking-Apps zeigen inzwischen Monatsanalysen, Kategorien und Warnungen bei ungewöhnlichen Ausgaben.

Deutsche zahlen jetzt digitaler & der Umgang mit Geld verändert sich

An jeder Supermarktkasse wird schnell klar, dass eine digitale Zahlung Zeit und Nerven sparen kann. Man hält das Handy kurz ans Terminal und fertig. Deshalb verändert sich das Gefühl für Ausgaben.

Wenn man in bar bezahlt, merkt man sofort, dass Geld weg ist. Bei einer digitalen Zahlung erhält man meistens nur eine Mitteilung auf dem Smartphone oder bestätigt sie kurz. Käufe wirken dadurch harmloser, obwohl der gleiche Betrag vom Konto verschwindet.

Bereits Ende 2025 berichtete die Bundesbank, dass der Anteil der Zahlungen, die per Smartphone oder Smartwatch getätigt wurden, in Deutschland zwischen den Jahren 2022 und 2024 von rund 5 % auf etwa 16 % gestiegen ist. Mobiles Bezahlen wächst also deutlich schneller als noch vor wenigen Jahren.

Problematisch wird es erst, wenn mehrere Wallets, Karten und Zahlungsdienste parallel laufen. Man verliert leichter den Überblick.

Ein Kauf auf Raten wirkt klein, bleibt aber eine echte Ausgabe

Der Markt für "Buy now, pay later" wächst derzeit stark. Produkte werden sofort gekauft, aber bezahlt wird später in kleinen Raten. Vor allem bei Elektronik, Kleidung oder größeren Online-Bestellungen hört sich das erstmal verlockend an.

Doch die Finanzaufsicht BaFin warnte Anfang 2026 davor, dass viele Verbraucher den Überblick über solche Zahlungen verlieren. Nach Angaben der Behörde nutzt rund jeder fünfte deutsche Erwachsene im Alter von 18 bis 60 Jahren regelmäßig ein solches Angebot. Fast jeder vierte jüngere Nutzer hat bereits Probleme, offene Zahlungen pünktlich zu begleichen.

Verbraucherkredite und Ratenmodelle sollen darum in Zukunft deutlich stärker reguliert werden. Neue Regeln sollen dafür sorgen, dass kleinere Kredite und Zahlungsaufschübe nicht mehr ganz so leicht durchrutschen.

Verbraucher sollten sich an eine wichtige Faustregel halten: Eine Rate bleibt eine Ausgabe, auch wenn sie erst später bezahlt werden muss. Bei Zinsen, Gebühren oder Mahnungen kann es am Ende sogar teurer werden.

Streaming, Gaming-Abos & digitale Freizeitangebote sind Teil des Haushaltsbudgets geworden

Viele Menschen geben heute regelmäßig Geld für digitale Unterhaltung aus. Und das oft, ohne darüber groß nachzudenken.

Lieferdienste zeigen, wie schnell aus Bequemlichkeit eine Kostenfrage wird. Eine Bestellung am Abend wirkt zunächst überschaubar. Doch Liefergebühr, Servicegebühr, Trinkgeld und ein etwas höherer Warenkorbpreis kommen schnell zusammen. Wer mehrmals im Monat bestellt, merkt den Unterschied spätestens beim Blick auf die Banking-App.

FinTechs haben viele Finanzprodukte in die App geholt: Sparpläne, digitale Kredite, App-Investments, Haushaltsplaner oder automatische Sparfunktionen sind oft mit wenigen Klicks eingerichtet. Dadurch werden Entscheidungen oft schneller getroffen"

So ähnlich läuft es auch bei anderen digitalen Angeboten. Nutzer informieren sich häufig zuerst im Internet, bevor sie Geld ausgeben oder persönliche Daten hinterlegen. Sie vergleichen Preise, prüfen Bewertungen, suchen nach Rabatten oder schauen sich besondere Angebote an. Manche prüfen Bonusaktionen, Zahlungsarten oder Angebote wie ein Online Casino ohne Einzahlung, um sich erst einmal einen Überblick zu verschaffen.

FinTechs machen vieles einfacher, aber nicht automatisch günstiger

Der klassische Bankbesuch spielt für viele kaum noch eine Rolle. Konten werden online eröffnet, die Identität per Video geprüft, Überweisungen laufen über Apps. Das spart Zeit, macht Finanzprodukte aber nicht automatisch günstiger.

FinTechs haben viele Finanzprodukte in die App geholt: Sparpläne, digitale Kredite, App-Investments, Haushaltsplaner oder automatische Sparfunktionen sind oft mit wenigen Klicks eingerichtet. Dadurch werden Entscheidungen oft schneller getroffen. Was schnell abgeschlossen ist, wird manchmal nicht lange genug geprüft.

Deshalb lohnt sich ein regelmäßiger Blick auf laufende Zahlungen. Probeabos, selten genutzte Dienste oder doppelte Apps fallen sonst erst spät auf. Eine gute Finanz-App hilft beim Sortieren. Entscheiden muss man trotzdem selbst.

Daten, Sicherheit & der regelmäßige Blick aufs Konto

Mit jeder digitalen Zahlung entstehen Daten. Banken, Zahlungsanbieter und Plattformen sehen, wann bezahlt wird, welche Dienste genutzt werden und welche Zahlungsarten bevorzugt werden. Das hilft bei Betrugserkennung und Risikoprüfung. Es macht Datenschutz aber wichtiger.

Laut IBM lagen die durchschnittlichen Kosten einer Datenschutzverletzung 2024 weltweit bei rund 4,88 Millionen US-Dollar. Für Verbraucher bleiben einfache Dinge wichtig: starke Passwörter, Zwei-Faktor-Authentifizierung und ein Blick auf gespeicherte Zahlungsarten.

Oft reicht schon ein kurzer Monatscheck. Welche Abos laufen noch, welche Dienste werden wirklich genutzt, und gibt es offene Ratenzahlungen? Auch gespeicherte Zahlungsdaten sind einen Blick wert, denn was nicht mehr gebraucht wird, kann gelöscht werden. Das ist kein großer Aufwand, verhindert aber, dass kleine Beträge monatelang unbemerkt weiterlaufen.