Finanzielle Zukunft in Franken sichern Strategien für die private Altersvorsorge

Die demografische Entwicklung und der Wandel des gesetzlichen Rentensystems stellen die finanzielle Absicherung im Alter vor neue Herausforderungen. Insbesondere in einer wirtschaftlich starken Region wie Franken wird es für den Einzelnen immer wichtiger, die Zügel selbst in die Hand zu nehmen.

Das Vertrauen allein auf die staatliche Rente führt absehbar zu einer erheblichen Versorgungslücke und einer spürbaren Einschränkung des Lebensstandards. Ein proaktiver und gut informierter Ansatz ist daher unerlässlich. Das Motto lautet: Vorsorge statt Sorge: Wie Franken ihre private Altersvorsorge in die eigene Hand nehmen können. Der Aufbau von privatem Kapitalvermögen über die Kapitalmärkte ist dabei kein Privileg für Wohlhabende, sondern eine Notwendigkeit für jeden, der seinen Ruhestand selbstbestimmt gestalten möchte.

Die demografische Realität in Franken: Warum die gesetzliche Rente nicht ausreicht

Das deutsche Rentensystem basiert auf dem Umlageverfahren: Die heute Erwerbstätigen finanzieren mit ihren Beiträgen die Renten der aktuellen Ruheständler. Dieses System gerät durch den demografischen Wandel zunehmend unter Druck. Immer weniger Beitragszahler müssen die Renten für eine wachsende Zahl von Senioren aufbringen. Die Folge ist ein stetig sinkendes Rentenniveau, also das Verhältnis der Standardrente zum Durchschnittseinkommen. Für viele Menschen in Franken wird die gesetzliche Rente zukünftig lediglich eine Grundsicherung darstellen, die weit unter dem letzten Nettoeinkommen liegt.

Um diese Lücke zu schließen, ist der Einstieg in die private Kapitalanlage unumgänglich. Ein Wertpapierdepot bildet hierfür die essenzielle Grundlage, da es den Zugang zu Aktien, ETFs und anderen Anlageklassen ermöglicht. Die Auswahl des richtigen Anbieters ist der erste entscheidende Schritt, um Kosten zu minimieren und die Renditechancen zu maximieren. Ein umfassender Depot Vergleich hilft dabei, die Konditionen von Banken und Brokern transparent gegenüberzustellen und das passende Depot für die individuellen Anlageziele zu finden. Nur so lässt sich das Fundament für eine erfolgreiche Altersvorsorge legen.

Die Notwendigkeit des Handelns

Wer im Alter finanziell unabhängig sein möchte, muss heute die Verantwortung für den eigenen Vermögensaufbau übernehmen.

Der Kapitalmarkt ist dabei kein Casino, sondern das effektivste Instrument, um langfristig und systematisch Vermögen zu schaffen."

Grundbausteine einer soliden Altersvorsorge: Mehr als nur das Sparbuch

Die Zeiten, in denen das Sparbuch oder das Tagesgeldkonto als sicherer Hafen für die Altersvorsorge galten, sind endgültig vorbei. Die anhaltende Niedrigzinsphase in Verbindung mit der Inflation führt zu einem realen Wertverlust des Ersparten. Wer sein Geld ausschließlich auf diese Weise parkt, verliert an Kaufkraft und sabotiert den eigenen Vermögensaufbau. Eine moderne und effektive Altersvorsorge erfordert daher eine breitere Streuung des Kapitals über verschiedene Anlageklassen, um von den Renditechancen der globalen Märkte zu profitieren und gleichzeitig Risiken zu minimieren.

Die wichtigsten Bausteine für ein diversifiziertes Portfolio sind Aktien, Anleihen und insbesondere Exchange Traded Funds (ETFs). Aktien bieten als Unternehmensbeteiligungen die höchsten langfristigen Renditechancen, unterliegen aber auch stärkeren Schwankungen. Anleihen gelten als stabilisierendes Element mit geringeren, aber stetigeren Erträgen. ETFs haben sich als besonders vorteilhaft für Privatanleger erwiesen, da sie die Vorzüge von Aktien und Fonds kombinieren. Sie bilden einen kompletten Marktindex, wie den DAX oder den MSCI World, kostengünstig und transparent ab.

Die Vorteile von ETFs im Überblick:

- Breite Diversifikation: Mit nur einem Wertpapier investiert man in hunderte oder tausende Unternehmen weltweit, was das Einzelaktienrisiko drastisch reduziert.

- Geringe Kosten: Die Verwaltungsgebühren (Total Expense Ratio, TER) sind deutlich niedriger als bei aktiv gemanagten Investmentfonds.

- Hohe Flexibilität: ETFs können wie Aktien jederzeit an der Börse gehandelt werden.

- Transparenz: Die Zusammensetzung des ETFs ist jederzeit öffentlich einsehbar.

Der ETF-Sparplan: Frankens effizienter Weg zum Vermögensaufbau

Für viele Menschen in Franken, die systematisch und ohne großen Aufwand für das Alter vorsorgen möchten, stellt der ETF-Sparplan die ideale Lösung dar. Dieses Instrument demokratisiert den Zugang zum Kapitalmarkt, da es Investitionen bereits mit kleinen, regelmäßigen Beträgen ab 25 oder 50 Euro pro Monat ermöglicht. Das Prinzip ist einfach: Ein festgelegter Betrag wird monatlich automatisch vom Girokonto abgebucht und in einen oder mehrere ausgewählte ETFs investiert. Diese Disziplin und Automatisierung sind entscheidende Erfolgsfaktoren für den langfristigen Vermögensaufbau.

Ein wesentlicher Vorteil von Sparplänen ist der sogenannte Cost-Average-Effekt (Durchschnittskosteneffekt). Da immer für den gleichen Betrag Anteile gekauft werden, erwirbt man bei niedrigen Kursen automatisch mehr und bei hohen Kursen weniger Anteile. Über die Zeit glättet dies den durchschnittlichen Einstiegspreis und reduziert das Risiko eines ungünstigen Investitionszeitpunkts. Viel wichtiger ist jedoch der Zinseszinseffekt: Erwirtschaftete Erträge werden reinvestiert und erwirtschaften ihrerseits wieder Erträge. Je länger der Anlagehorizont, desto stärker entfaltet dieser Effekt seine exponentielle Wirkung und wird zum entscheidenden Motor des Vermögenswachstums.

Kostenstrukturen bei der Geldanlage verstehen und optimieren

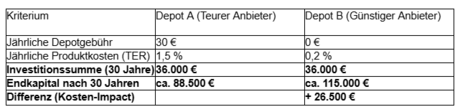

Ein oft unterschätzter Faktor beim Vermögensaufbau sind die Kosten. Selbst scheinbar geringe Gebühren können über einen langen Anlagezeitraum einen erheblichen Teil der Rendite aufzehren. Das Prinzip Vorsorge statt Sorge: Wie Franken ihre private Altersvorsorge in die eigene Hand nehmen können bedeutet auch, die Kostenstruktur der eigenen Geldanlage genau zu prüfen und zu optimieren. Die wesentlichen Kostenfaktoren sind Depotführungsgebühren, Orderkosten für den Kauf und Verkauf von Wertpapieren sowie die laufenden Produktkosten, wie die Total Expense Ratio (TER) bei ETFs.

Moderne Online-Broker und Neobroker bieten oft kostenlose Depotführungen und sehr günstige oder sogar pauschale Ordergebühren an. Ein Wechsel von einer traditionellen Hausbank zu einem spezialisierten Anbieter kann daher über die Jahre mehrere tausend Euro an Ersparnis bedeuten. Die folgende Tabelle verdeutlicht den massiven Einfluss der Kosten auf das Endergebnis einer Anlage von 100 Euro monatlich über 30 Jahre bei einer angenommenen jährlichen Rendite von 7 %.

Dieses Beispiel zeigt eindrucksvoll, wie wichtig die Auswahl eines kosteneffizienten Depots und kostengünstiger Produkte für den langfristigen Anlageerfolg ist.

Die richtige Strategie entwickeln: Risikotoleranz und Anlagehorizont definieren

Eine erfolgreiche Altersvorsorge basiert nicht auf kurzfristigen Spekulationen, sondern auf einer durchdachten, persönlichen Anlagestrategie. Diese Strategie muss zwei zentrale Faktoren berücksichtigen: den individuellen Anlagehorizont und die persönliche Risikotoleranz. Der Anlagehorizont beschreibt den Zeitraum, für den das Geld investiert werden kann. Für die Altersvorsorge beträgt dieser bei jungen Menschen oft 30 bis 40 Jahre. Ein langer Horizont ermöglicht es, Marktschwankungen auszusitzen und stärker in renditeorientierte Anlagen wie Aktien zu investieren.

Die Risikotoleranz ist eine subjektive Größe und beschreibt, wie gut ein Anleger mit Wertschwankungen seines Portfolios umgehen kann. Wer bei Kursrückgängen unruhig wird und zu panischen Verkäufen neigt, sollte einen geringeren Aktienanteil wählen und das Portfolio mit stabileren Anlageklassen wie Anleihen ergänzen. Eine ehrliche Selbsteinschätzung ist hier entscheidend, um eine Strategie zu finden, an der man auch in turbulenten Börsenphasen festhält. Erst die Kombination aus einem klaren Ziel, einem definierten Zeithorizont und einer passenden Risikobereitschaft ermöglicht es, das Thema Vorsorge statt Sorge: Wie Franken ihre private Altersvorsorge in die eigene Hand nehmen können erfolgreich in die Tat umzusetzen und die finanzielle Zukunft selbstbestimmt zu gestalten.