Finanzen im Griff Tipps für Gründer

Viele Gründer starten mit großartigen Visionen, fantastischen Produkten und attraktiven Dienstleistungen haupt- oder nebenberuflich in die Selbstständigkeit. Doch nur zu häufig folgt das böse Erwachen in der Realität: Die Zahlungen gehen schleppend ein, der Cashflow versiegt und die Selbstständigkeit steht vor dem Aus. Dabei lässt sich einiges tun, um sich vor grundlegenden Finanz-Problemen zu schützen, die viele Gründer frühzeitig zu Fall bringen.

Zwei der häufigsten Insolvenz-Gründe: Geldmangel und Cashflowprobleme

Zu wenig Geld, besonders in den ersten 3 Jahren, ist ein Hauptgrund, weshalb die meisten Gründer frühzeitig scheitern. Die Kapitaldecke ist schlicht zu dünn und den anstehenden finanziellen Belastungen nicht gewachsen. Liegt die Höhe der Ausgaben dabei gleichzeitig permanent über den Einnahmen, entwickelt sich die Selbstständigkeit in die falsche Richtung. Gerade, was den Kapitalbedarf in der Anschubphase angeht, sollten Gründer sehr genau überlegen, was sie benötigen und für eine ausreichende Kapitalausstattung sorgen. Dazu gehören Eigenkapital und Fremdkapital wie beispielsweise ein passender KfW-Existenzgründerkredit.

Cashflow Probleme entstehen immer dann, wenn sich die Geldströme ungünstig entwickeln. Häufig verlieren Gründer den Überblick über ihre Finanzen und geben mehr aus, als ihnen zur Verfügung steht. Sie planen anstehende Zahlungen wie etwa die jährliche Versicherungsprämie oder die nächste Einkommensteuernachzahlung nicht ein. Kommt dann mit der Post die Zahlungsaufforderung vom Finanzamt oder von der Versicherung, fehlt das Geld.

Cashflow Probleme entstehen auch, wenn Kunden nicht rechtzeitig zahlen oder Lieferanten vergleichsweise früh auf den Ausgleich Ihrer Rechnung bestehen. Probleme wie diese sind es, die sich mit einer umsichtigen Strategie entschärfen lassen.

Geldströme sortieren: Tipps für einen guten Überblick

Um die Geldströme in den Griff zu bekommen ist eine einfache Strategie hilfreich. Diese gilt im Übrigen nicht nur für geschäftliche Belange, sondern lässt sich auch im Privaten umsetzen.

©iStock.com/shagin

Gut planen!

Die Zahlungsverpflichtungen werden nach wiederkehrender und unregelmäßiger Zahlung getrennt. Zu diesem Zweck braucht es zwei Konten, die im besten Fall Schnittstellen für Buchhaltungsprogramme aufweisen. Wer ein Geschäftskonto eröffnen will, wählt vorzugsweise ein digitales Geschäftskonto, das die Einrichtung von Unterkonten ermöglicht. Dies ist für die Trennung der Geldströme von essenzieller Bedeutung.

Konto 1: Unregelmäßige Zahlungen und Umsätze

Zu den unregelmäßigen Zahlungen gehören alle Zahlungen, die hinsichtlich des Zeitpunkts nicht planbar sind. Das sind etwa Kosten für die Anschaffung von Bürobedarf, Putzmittel, Spritkosten oder unerwartete Reparaturen und anderes mehr. Diese unregelmäßigen Zahlungen werden über Konto 1 bedient. Auf Konto 1 fließen auch die Umsätze.

Zusätzlich wird über Konto 1 der Geldbedarf von Konto 2 gedeckt. Dort finden sich die wiederkehrenden Zahlungen wieder, die in bekannter Höhe und zu bekannten Zeitpunkten fällig werden.

Konto 2: Wiederkehrende Zahlungen

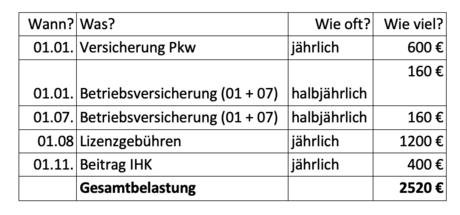

Zu den wiederkehrenden Zahlungen gehören alle Zahlungen, die innerhalb eines Jahres zu bestimmten Terminen in bestimmter Höhe fällig werden. Dazu gehören unter anderem Versicherungsbeiträge, Mietzahlungen, Vorauszahlungen für Strom und Gas, Telefonkosten, Löhne, KFZ-Steuern, Lizenzgebühren, Beiträge und anderes mehr. Zunächst gilt es, alle wiederkehrenden Zahlungen aufzulisten und die Fälligkeitstermine sowie die Höhe der einzelnen Fälligkeiten nebst der Gesamtsumme einzutragen. Ein Beispiel soll zeigen, wie eine solche Liste aussehen kann:

Im Beispiel aus Tabelle 1 beträgt die jährliche Gesamtbelastung 2520 €. Dies entspricht einer monatlichen Belastung von 210 €. Um alle wiederkehrenden Kosten bezahlen zu können, ist es notwendig, Monat für Monat von Konto 1 einen Betrag in Höhe von 210 € auf Konto 2 umzubuchen. Auf diese Weise ist sichergestellt, dass die fixen Kosten auf jeden Fall bedient werden können.

Gleichzeitig ergibt sich daraus ein weiterer Vorteil: Der Saldo auf Konto 1 gibt darüber Auskunft, wie viel Geld für unregelmäßige Zahlungen im aktuellen Monat noch verfügbar ist.

Tipp: Es hat sich bewährt, die Summe, die am Ende eines Monats übrig ist, auf ein drittes Konto umzubuchen, nämlich auf ein Sparkonto. So eröffnet sich die Möglichkeit Überschüsse anzusparen und sich ein finanzielles Polster für Notfälle zuzulegen."

Zahlungsströme strecken: Tipps für einen besseren Cashflow

Die Zahlungsströme stellen die Vitalität eine Firma sicher. Damit ein Unternehmen florieren kann, braucht es einen agilen Cashflow. Alle Aspekte sollten optimal, das heißt auf einen günstigen Cashflow ausgerichtet werden.

1. Kurze Zahlungsziele festlegen

Ein wichtiger Aspekt für einen funktionierenden Cashflow ist, dass erbrachte Leistungen schnellstmöglich bezahlt werden. Zu diesem Zweck sollten Unternehmen mit ihren Kunden von vornherein möglichst kurzen Zahlungszielen vereinbaren. Zusätzlich dazu ist es notwendig, schnellstmöglich nach erbrachter Leistung die Rechnung zu stellen und dem Kunden zu schicken. Elektronische Versandwege sind dabei von Vorteil, weil sie Zeit und Geld sparen.

2. Mahnwesen optimieren

Eine gestellte Rechnung sollte innerhalb der gesetzten Frist ausgeglichen werden. Ist dies nicht der Fall, müssen Unternehmer aktiv werden und mahnen. Es gibt verschiedene Wege, mit säumigen Zahlen umzugehen. In jedem Fall ist es notwendig, einen individuell passenden Ablauf zu erarbeiten. Dieser könnte zum Beispiel so aussehen:

- Bleibt das Geld zum vereinbarten Termin aus, wird der Kunde einen Tag später angerufen. Im Gespräch ist zu klären, ob der Kunde einen Zahlungsaufschub benötigt oder die Rechnung lediglich vergessen hat. Ist ein Zahlungsaufschub nötig, lässt sich sofort ein Ratenzahlungsplan vereinbaren, den der Kunde finanziell leisten kann. Aus rechtlicher Sicht ist es empfehlenswert, im Gespräch feste Termine und feste Zahlungsbeträge zu vereinbaren und diese später schriftlich per E-Mail verbindlich zu bestätigen.

- Kommt die Überweisung trotzdem nicht rein, wird eine schriftliche Mahnung rausgeschickt, in der darauf verwiesen wird, dass ggf. weitere Maßnahmen ergriffen werden, um das Geld einzutreiben. Bis auf Weiteres werden alle Arbeiten für den Kunden gestoppt.

- Reagiert der Kunde darauf noch immer nicht mit einer Zahlung, lässt sich ein Mahnverfahren einleiten oder die Angelegenheit an einen Rechtsanwalt übergeben, der alles Weitere erledigt.

3. Teilzahlungen etablieren

Bei langlaufenden Projekten, die beispielsweise über mehrere Wochen oder Monate gehen, sollten Teilzahlungen zum Beispiel in monatlichen Abständen vereinbart werden. So wird der regelmäßige Geldeingang sichergestellt. Auch hier gilt es, kurze Zahlungsziele festzulegen.

4. Lange Zahlungsfristen mit Lieferanten vereinbaren

Während kurze Zahlungsziele bei Kunden ein wichtiger Aspekt zur Sicherung des Cashflows darstellen, sollten Zahlungsfristen bei Lieferanten möglichst lang ausfallen. Damit eröffnet sich die Möglichkeit, eine Rechnung zu einem Termin auszugleichen, der am besten zu den eigenen Geldströmen passt.

5. Kontokorrentrahmen einrichten

Laufen die Geschäfte zufriedenstellend, ist ein guter Zeitpunkt, um mit der Bank über die Einrichtung oder Erweiterung eines Kontokorrentrahmen zu sprechen. Wenn dieser akut nicht gebraucht wird, weil die finanzielle Situation auch aus Sicht der Bank gut aussieht, ist diese bereit, den Kontokorrentrahmen zu gewähren. In Zeiten, in denen die Zahlungsströme ins Stocken geraten, ist ein eingerichteter Verfügungsrahmen ein wichtiger Baustein, um finanziell handlungsfähig zu bleiben.