Finanzlexikon Höhe der Kredittilgung

Die Kredittilgung ist ein zentraler Bestandteil jeder Kreditaufnahme und spielt eine entscheidende Rolle in der finanziellen Planung und im Schuldenmanagement.

In diesem Artikel werden wir die verschiedenen Aspekte der Kredittilgung detailliert beleuchten, darunter die Definition, die verschiedenen Arten der Tilgung, die Berechnung der Tilgungsraten, sowie Strategien zur effektiven Tilgung von Krediten.

1. Was ist Kredittilgung?

Kredittilgung bezeichnet den Prozess der Rückzahlung eines aufgenommenen Kredits. Dies geschieht in der Regel in Form von regelmäßigen Zahlungen, die sowohl Zinsen als auch einen Teil des geliehenen Betrags (Kapital) umfassen. Die Tilgung ist der Betrag, der tatsächlich zur Reduzierung der Restschuld des Kredits verwendet wird.

Der Tilgungsprozess ist ein wesentlicher Aspekt der Kreditvergabe, da er die Rückzahlungsmodalitäten des Kreditnehmers regelt und somit entscheidend für die finanzielle Stabilität und die Planung der Kreditlaufzeit ist.

2. Arten der Kredittilgung

Es gibt verschiedene Arten der Kredittilgung, die sich in der Art und Weise unterscheiden, wie die Rückzahlungen strukturiert sind:

2.1 Annuitätentilgung

Bei der Annuitätentilgung zahlt der Kreditnehmer über die gesamte Laufzeit des Kredits konstante Raten, die sowohl Zinsen als auch Tilgung beinhalten. Zu Beginn der Laufzeit besteht ein größerer Anteil der Rate aus Zinsen, während der Tilgungsanteil im Verlauf der Zeit steigt. Diese Methode bietet Planungssicherheit, da die Raten konstant bleiben.

Box

2.2 Ratentilgung

Bei der Ratentilgung wird ein fester Betrag zur Tilgung des Kredits über die gesamte Laufzeit hinweg vereinbart. Dies führt dazu, dass die Raten im Laufe der Zeit sinken, da die Zinszahlungen auf die verbleibende Restschuld ebenfalls abnehmen. Diese Methode ist oft vorteilhaft, wenn der Kreditnehmer von Anfang an einen hohen Tilgungsanteil wünscht und schnell seine Schulden abbauen möchte.

2.3 Sondertilgung

Sondertilgungen sind zusätzliche Zahlungen, die über die vereinbarten Raten hinaus geleistet werden, um die Kreditschuld schneller zu reduzieren. Viele Kreditverträge erlauben jährliche Sondertilgungen ohne Vorfälligkeitsentschädigung. Diese Option ist besonders vorteilhaft für Kreditnehmer, die zusätzliche Mittel, beispielsweise durch Erbschaften oder Bonuszahlungen, erhalten und diese zur vorzeitigen Tilgung nutzen möchten.

2.4 Endfällige Tilgung

Bei dieser Art der Tilgung wird während der Laufzeit nur die Zinszahlung geleistet, während die gesamte Kreditsumme erst am Ende der Laufzeit zurückgezahlt wird. Diese Methode wird häufig bei Immobilienfinanzierungen oder in speziellen Anlageformen genutzt. Der Kreditnehmer muss sicherstellen, dass er am Ende der Laufzeit die notwendige Summe zur Tilgung bereitstellt.

3. Berechnung der Tilgungsraten

Die Berechnung der Tilgungsraten ist eine zentrale Frage bei der Kreditaufnahme. Sie hängt von mehreren Faktoren ab, darunter der Kreditsumme, dem Zinssatz, der Tilgungsart und der Laufzeit des Kredits.

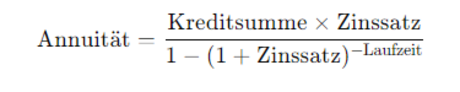

3.1 Annuitätentilgung

Bei der Annuitätentilgung kann die monatliche Rate (Annuität) mit der Formel berechnet werden:

Diese Formel zeigt, dass die Höhe der Annuität sowohl von der Kreditsumme als auch von der Laufzeit und dem Zinssatz abhängt.

3.2 Ratentilgung

Für die Ratentilgung wird der monatliche Tilgungsbetrag einfach von der Kreditsumme abgezogen. Die Berechnung der Zinsen erfolgt auf Basis der verbleibenden Restschuld.

Die gesamte Rate ergibt sich aus der Summe der Zinsen und der Tilgung.

4. Strategien zur effektiven Kredittilgung

Die Tilgung eines Kredits kann herausfordernd sein, insbesondere wenn die finanzielle Situation angespannt ist. Hier sind einige Strategien, die Kreditnehmer nutzen können, um ihre Schulden effektiv zu tilgen:

4.1 Haushaltsplanung

Eine sorgfältige Haushaltsplanung ist entscheidend, um sicherzustellen, dass die Tilgungsraten regelmäßig gezahlt werden können. Dabei sollten Einnahmen und Ausgaben systematisch erfasst und analysiert werden. Eine klare Übersicht ermöglicht es, Einsparpotentiale zu identifizieren und sicherzustellen, dass die nötigen Mittel für die Kredittilgung bereitstehen.

4.2 Sondertilgungen einplanen

Wenn es die finanzielle Situation erlaubt, sollten Kreditnehmer die Möglichkeit von Sondertilgungen in ihren Finanzierungsplan einbeziehen. Diese Zahlungen helfen, die Restschuld schneller zu reduzieren und die Zinsbelastung zu verringern.

4.3 Refinanzierung in Betracht ziehen

In Zeiten sinkender Zinsen kann eine Refinanzierung des Kredits in Betracht gezogen werden. Dabei wird der alte Kredit durch einen neuen, günstigeren Kredit ersetzt. Dies kann die monatlichen Raten senken und die Tilgungskosten insgesamt reduzieren. Es ist jedoch wichtig, die damit verbundenen Kosten, wie etwa Vorfälligkeitsentschädigungen, zu berücksichtigen.

Unterschiedliche Tilgungsarten bieten verschiedene Vor- und Nachteile, die je nach finanzieller Situation des Kreditnehmers abgewogen werden sollten."

4.4 Zusätzliche Einnahmen nutzen

Zusätzliche Einnahmen aus Nebenjobs, Vermietungen oder unerwarteten Geldzuflüssen sollten gezielt zur Tilgung des Kredits genutzt werden. Dies kann die Tilgungszeit erheblich verkürzen und die Gesamtzinsbelastung reduzieren.

4.5 Rücklagen bilden

Eine Notfallreserve kann dazu beitragen, unvorhergesehene Ausgaben abzudecken, ohne dass die Tilgung in Verzug gerät. Eine solide finanzielle Basis ist wichtig, um sicherzustellen, dass die Rückzahlungen auch in schwierigen Zeiten geleistet werden können.

5. Risiken und Herausforderungen bei der Kredittilgung

Die Kredittilgung kann mit verschiedenen Risiken und Herausforderungen verbunden sein:

- Zinssteigerungen: Bei variabel verzinsten Krediten können steigende Zinsen die monatlichen Raten erhöhen und die Tilgung erschweren.

- Veränderte finanzielle Situation: Arbeitslosigkeit, Krankheit oder andere unvorhergesehene Ereignisse können die Rückzahlungsmöglichkeiten einschränken.

- Schuldenfalle: Eine unzureichende Planung kann dazu führen, dass Kreditnehmer in eine Schuldenfalle geraten, aus der sie nur schwer entkommen können.

6. Fazit

Die Kredittilgung ist ein wesentlicher Bestandteil jeder Kreditaufnahme und erfordert eine sorgfältige Planung und Strategie. Unterschiedliche Tilgungsarten bieten verschiedene Vor- und Nachteile, die je nach finanzieller Situation des Kreditnehmers abgewogen werden sollten. Eine proaktive Herangehensweise an die Kredittilgung, einschließlich Haushaltsplanung, Sondertilgungen und der Nutzung zusätzlicher Einnahmen, kann dazu beitragen, die Schuldenlast effektiv zu reduzieren und finanzielle Stabilität zu gewährleisten. Letztendlich ist es wichtig, die eigene finanzielle Situation regelmäßig zu überprüfen und gegebenenfalls Anpassungen vorzunehmen, um eine solide Basis für die Zukunft zu schaffen.

Ich glaube, dass die Zusammenarbeit mit motivierten Menschen auf beiden Seiten zusätzliche Energie freisetzt