I. Definition des Investmentvermögens

II. Organisationsformen von Investmentvermögen

1. Rechtsformen von Investmentvermögen

2. Publikumsfonds

3. Spezialfonds

1. Professionelle Anleger

2. Semiprofessionelle Anleger

IV. Anbieter von Investmentfonds

1. Die Verwaltung des Fonds

2. Die Verbriefung der Anteile

3. Die Ermittlung des Anteilswerts

4. Die Rechte der Anteilsinhaber

5. Die Wertentwicklung des Fonds

1. Risikostreuung durch Investmentfonds

2. Professionelle Vermögensverwaltung

3. Die Sicherheit des Fondsvermögens

4. Wertentwicklung

5. Verfügbarkeit/Rücknahme

6. Transparenz

7. Variantenreichtum

Immer Freitags erhalten Sie die Artikel und Meinungen der letzten 7 Tage.

So verpassen Sie nichts und festigen Ihr Finanzwissen.

Als Finanz-Unternehmen können Sie das Grundlagenwissen kostenlos beziehen.

Investmentfonds sind Vermögen zur gemeinschaftlichen Anlage einer Anzahl von Anlegern. Bis zum 21. Juli 2013 galt für Investmentfonds das Investmentgesetz (InvG). Am 22. Juli 2013 ist das Kapitalanlagegesetzbuch (KAGB) in Kraft getreten. Das KAGB ersetzt u.a. das Investmentgesetz. Es enthält umfassendere Regelungen als das Investmentgesetz, da mit dem KAGB nicht nur Regelungen getroffen worden sind für offene Investmentfonds, sondern auch weitere Kapitalanlagen wurden neuen gesetzlichen Regelungen unterworfen, z.B. geschlossene Fonds. Erstmals befinden sich Regelungen für offene und für geschlossene Fonds sowie ihre Verwalter bzw. Manager in einem Gesetz, so dass das KAGB ein geschlossenes Regelwerk für Fonds und ihre Manager bildet.

Im KAGB wird nicht der Begriff „Investmentfonds“ verwendet, sondern stattdessen der Begriff „Investmentvermögen“. Investmentvermögen ist seit Inkrafttreten des KAGB der Oberbegriff für alle Fondstypen, sowohl für offene als auch für geschlossene Fonds. In der Regel wird in der Alltagssprache (noch) der Begriff „Investmentfonds“ verwendet. Aus diesem Grund wird in dieser Broschüre zur besseren Lesbarkeit ebenfalls der Begriff „Investmentfonds“ verwendet, wenn von einem Investmentvermögen die Rede ist. Mit „Investmentfondsanteilen“ sind „Anteile an Investmentvermögen“ gemeint.

Nach § 1 Abs. 1 KAGB ist Investmentvermögen (i) jeder Organismus für gemeinsame Anlagen („OGAW“) der von (ii) einer Anzahl von Anlegern (d.h. die Anzahl der möglichen Anleger ist nicht auf einen Anleger begrenzt) (iii) Kapital einsammelt um es gemäß einer (iv) Anlagestrategie (v) zum Nutzen der Anleger zu investieren und der (vi) kein operativ tätiges Unternehmen außerhalb des Finanzsektors ist. OGAW sind Investmentvermögen, die die Anforderungen der sog. OGAW-Richtlinie, einer Richtlinie des Europäischen Rates, erfüllen. Ein Schwerpunkt der Anforderungen liegt auf den Vermögensgegenständen, in die das Investmentvermögen investieren darf. Ein OGAW darf im Wesentlichen nur in Aktien, Geldmarktinstrumente und Investmentanteile investieren und Bankguthaben halten. Für die Investition in sonstige Anlageinstrumente, z.B. Derivate, bestehen enge Grenzen. Alle Investmentvermögen, die keine OGAW sind, sind Alternative Investmentfonds („AIF“). Das sind alle Fonds, Spezialfonds sowie bestimmte sonstige offene Fonds, z.B. Fonds, die in Immobilien investieren, also Immobilienfonds. Investmentfonds nach dem KAGB sind entweder Organismen für gemeinsame Anlagen in Wertpapieren („OGAW“) oder Alternative Investmentfonds („AIF“). Fonds, die den Anforderungen des KAGB nicht entsprechen, sind nicht zulässig. Hierdurch ist der sog. „Graue Kapitalmarkt“ enger geworden. In der Vergangenheit waren Fonds, die nicht dem Investmentgesetz oder einem anderen Gesetz (z.B. dem Vermögensanlagengesetz – VermAnlG) unterfielen, als unregulierte Fonds dennoch zulässig.

Da es für das grundlegende Verständnis, wie die Vermögensanlage in Investmentfonds funktioniert, und für die Darstellung der Risiken bei der Vermögensanlage in Investmentfonds hierauf nicht ankommt, wird in dieser Broschüre der Begriff „Investmentfonds“ oder „Fonds“ verwendet, ohne dass unterschieden wird zwischen OGAW und AIF. Wo Besonderheiten bestehen, wird ausdrücklich darauf hingewiesen.

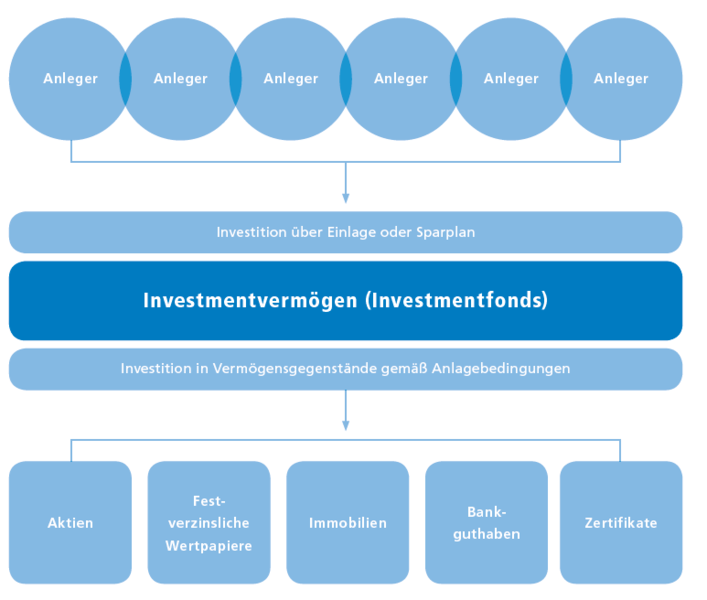

In der folgenden Grafik wird bildhaft dargestellt, wie die Anlage in einen Investmentfonds grundsätzlich „funktioniert“. Eine Vielzahl von Anlegern investiert in einen Investmentfonds, der seinerseits das Kapital der Anleger in verschiedene Vermögensgegenstände entsprechend seiner Anlagebedingungen investiert.

Bei alternativen Investmentfonds (AIF) wird zwischen offenen AIF und geschlossenen AIF unterschieden. Ein offener AIF ist nach der Definition der Europäischen Kommission (Delegierte Verordnung (EU) Nr. 694/2014 der Kommission vom 17. Dezember 2013 zur Ergänzung der Richtlinie 2011/61/EU des Europäischen Parlaments und des Rates im Hinblick auf technische Regulierungsstandards zur Bestimmung der Arten von Verwaltern alternativer Investmentfonds) ein AIF, "dessen Anteile vor Beginn der Liquidations- oder Auslaufphase auf Ersuchen eines Anteilseigners direkt oder indirekt aus den Vermögenswerten des AIF und nach den Verfahren und mit der Häufigkeit, die in den Vertragsbedingungen oder der Satzung, dem Prospekt oder den Emissionsunterlagen festgelegt sind, zurückgekauft oder zurückgenommen werden." Ein AIF, der diese Voraussetzungen nicht erfüllt, ist ein geschlossener AIF. Der grundlegende Unterschied für die Einordnung als offener oder geschlossener AIF ist die Möglichkeit bei einem offenen AIF, die Investmentanteile jederzeit bzw. entsprechend den Vertragsbedingungen zurückzugeben.

Bei einem geschlossenen Fonds ist die Anlagesumme von vorneherein fest begrenzt und es wird nur eine bestimmte Anzahl von Anteilen ausgegeben ("Closed-end-Prinzip"). Ist das geplante Volumen erreicht, wird der Fonds "geschlossen" und weitere Anteile werden nicht ausgegeben. Im Gegensatz zu den meisten offenen Fonds ist auch die Laufzeit bei geschlossenen Fonds bei Auflage bereits festgelegt. Am Ende der Laufzeit wird der Fonds aufgelöst, indem der bzw. die Investitionsgegenstände veräußert werden, der Verkaufserlös an die Gesellschafter ausgeschüttet und anschließend die Gesellschaft aufgelöst wird. In den Anlagebedingungen kann die Möglichkeit einer Verlängerung der Grundlaufzeit um maximal 50 % der Grundlaufzeit vorgesehen werden. Nach dem Merkblatt der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zur Laufzeitverlängerung von geschlossenen AIF vom 04. November 2014 darf die Summe aus Grundlaufzeit und Verlängerung(en) nicht mehr als insgesamt 30 Jahre betragen. Die Verlängerung bedarf zudem der Zustimmung der Gesellschafterversammlung mit mindestens einfacher Mehrheit der abgegebenen Stimmen.

Von grundlegender Bedeutung für den Anleger ist, dass er bei einem geschlossenen Fonds anders als bei einem offenen Fonds Gesellschafter wird, es handelt sich bei einem geschlossenen Fonds um eine unternehmerische Beteiligung mit entsprechenden Risiken. Häufig wird daher für geschlossene Fonds auch der Begriff "Beteiligung" verwendet.

Die strukturellen Unterschiede von offenen und geschlossenen Fonds werden in der nebenstehenden Grafik dargestellt. In der Grafik ist auch ersichtlich, welche Fondsvehikel (z. B. Sondervermögen oder Investment KG) jeweils möglich sind.

Offene inländische Investmentvermögen dürfen nur als Sondervermögen oder als Investmentaktiengesellschaft mit veränderlichem Kapital aufgelegt werden. Als Spezialfonds, bei denen der Kreis der Anleger eingeschränkt ist, können sie auch als Investmentkommanditgesellschaft mit jährlichem Rückgaberecht aufgelegt werden. In der Regel werden offene inländische (d. h. in Deutschland aufgelegte) Investmentfonds als Sondervermögen aufgelegt. Dies gilt z.B. auch für die entsprechenden in Luxemburg aufgelegten Fonds, sog. „fonds commun des placement“, kurz „FCP“. Diese werden als EU-Investmentvermögen bezeichnet. Offene inländische Immobilienfonds dürfen ausschließlich als Sondervermögen aufgelegt werden. Geschlossene Fonds können nicht als Sondervermögen aufgelegt werden.

Das Sondervermögen hat keine eigene Rechtspersönlichkeit (z.B. AG oder GmbH), sondern stellt lediglich ein separates Vermögen dar. Es entsteht mit Abschluss eines Investmentvertrages zwischen der KVG und dem Anleger. Durch spezielle Regelungen wird das Vermögen der Anleger in Form des Sondervermögens weitest möglich geschützt. Wenn z. B. die Kapitalverwaltungsgesellschaft (KVG) in die Insolvenz gerät, so gehören von ihr verwaltete Sondervermögen nicht zur Insolvenzmasse der KVG.

Neben der Rechtsform werden Investmentvermögen nach dem Kreis der Anleger, für den sie konzipiert sind, voneinander unterschieden.

Publikumsfonds (bzw. Publikumsinvestmentvermögen) sind Investmentfonds, die von jedem Anleger erworben werden können, von Privatanlegern ebenso wie von professionellen und semiprofessionellen Anlegern. Sie sind der Standardfall. Das Gegenstück bzw. die Ausnahme sind Spezialfonds.

Spezialfonds sind nicht für die Kapitalmarktöffentlichkeit konzipiert. Sie haben in der Regel ein sehr hohes Volumen und häufig nur einen einzigen Anleger. Ein Spezialfonds lässt sich daher sehr gut an die Investorenanforderungen anpassen. Zwar unterliegen auch Spezialfonds dem KAGB und der Finanzaufsicht, die Regularien sind aber weniger streng. Die Anteile an Spezialfonds (bzw. Spezial-AIF) dürfen nur von professionellen und semiprofessionellen Anlegern erworben werden. Alle anderen AIF sind Publikumsinvestmentvermögen.

Jeder Anleger, der nicht in die Kategorie des professionellen oder des semiprofessionellen Anlegers fällt, gilt als Privatanleger.

Professioneller Anleger ist jeder Anleger, der über ausreichende Erfahrungen, Kenntnisse und Sachverstand verfügt, um seine Anlageentscheidungen selbst treffen und die damit verbundenen Risiken angemessen beurteilen zu können. Diese Broschüre richtet sich daher grundsätzlich an Privatanleger. Die Kriterien für die Einstufung als professioneller Anleger basieren auf einer EU-Richtlinie (Anhang II der Richtlinie 2004/39/EG des Europäischen Parlaments und des Rates vom 21. April 2004 über Märkte für Finanzinstrumente (Markets in Financial Instruments Directive- MiFID)).

Danach sind professionelle Anleger

Das von den gesetzlichen Wohlverhaltensregeln gebotene Schutzniveau (z.B. hinsichtlich Aufklärungs- und Dokumentationspflichten) ist gegenüber professionellen Anlegern gesenkt. Zwar können Privatanleger grundsätzlich auf Antrag wie professionelle Anleger behandelt werden, sie müssen dafür aber mindestens zwei der folgenden Kriterien erfüllen:

Auch wenn die vorgenannten Voraussetzungen vorliegen, besteht für Privatanleger keine Pflicht, sich als professioneller Anleger einstufen zu lassen.

Insbesondere für institutionelle Anleger, die nicht alle Kriterien eines professionellen Anlegers erfüllen, wurde die Kategorie des semiprofessionellen Anlegers geschaffen. Dieser muss eine sog. "Kompetenzerklärung" abgeben, in der er erklärt, dass er sich der Risiken im Zusammenhang mit der beabsichtigten Verpflichtung oder Investition bewusst ist. Diese Erklärung muss schriftlich und in einem vom Wertpapierkaufvertrag getrennten Dokument abgegeben werden.

Der Anleger muss sich zudem verpflichten, mindestens einmalig 200.000 EUR in den Investmentfonds zu investieren. Und eine Bewertung des Sachverstandes sowie der Erfahrungen und Kenntnisse des Anlegers durch die AIF-Verwaltungsgesellschaft oder die von ihr beauftragte Vertriebsgesellschaft unter Berücksichtigung der Art der beabsichtigten Verpflichtung oder Investition muss ergeben, dass der Anleger in der Lage ist, seine Anlageentscheidungen selbst zu treffen, dass er die damit einhergehenden Risiken versteht und dass eine solche Verpflichtung für ihn angemessen ist.

Die Einstufung ist fondsbezogen, daher bedarf jede Anlage eines Anlegers in einen Investmentfonds einer separaten Prüfung der anwendbaren Anlegerkategorie.

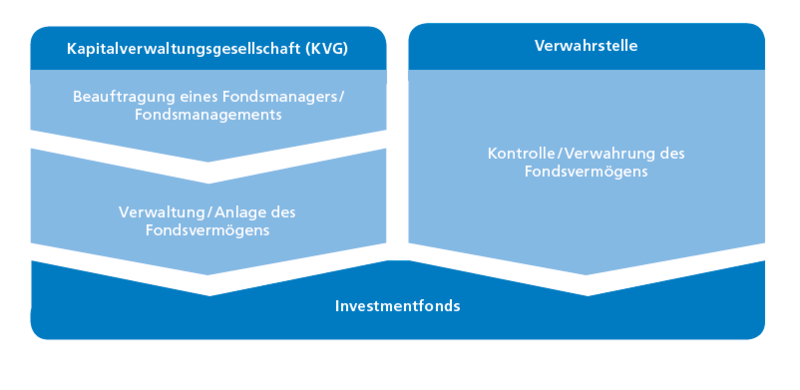

Investmentfonds werden von Kapitalverwaltungsgesellschaften (KVG) verwaltet. Früher wurde hierfür der Begriff „Kapitalanlagegesellschaft (KAG)“ verwendet. Bei der Verwaltung handelt die KVG zwar im eigenen Namen, aber für gemeinsame Rechnung aller Anteilsinhaber. Eine KVG kann einen oder mehrere Investmentfonds verwalten, ein Investmentfonds kann aber nicht von mehreren KVG gemeinsam verwaltet werden. Eine KVG benötigt für den Geschäftsbetrieb eine schriftliche Erlaubnis der zuständigen Aufsichtsbehörde.

Wenn die Rechtsform des Investmentvermögens eine interne Verwaltung zulässt und der Vorstand oder die Geschäftsführung des Investmentvermögens entscheidet, keine externe Kapitalverwaltungsgesellschaft zu bestellen, dann ist das Investmentvermögen selbst die KVG und man spricht von einer internen KVG. Bestellt das Investmentvermögen für seine Verwaltung eine KVG, dann spricht man von einer externen KVG.

Die KVG muss mit einem gesetzlich vorgeschriebenen Mindestanfangskapital ausgestattet sein (interne KVG: 300.000 EUR, externe KVG: 125.000 EUR, jeweils zzgl. eines volumenabhängigen Zuschlags). Externe KVGs dürfen nur in der Rechtsform der Aktiengesellschaft (AG), der Gesellschaft mit beschränkter Haftung (GmbH) oder der Kommanditgesellschaft, bei der persönlich haftender Gesellschafter ausschließlich eine Gesellschaft mit beschränkter Haftung ist (GmbH & Co. KG), betrieben werden. Die KVG muss mindestens zwei Geschäftsleiter haben. Die Aufsichtsbehörde hat bei der Erlaubniserteilung zu prüfen, ob die Geschäftsleiter über die erforderliche Zuverlässigkeit verfügen und ob sonst Umstände vorliegen, aus denen sich ergibt, dass zu befürchten steht, dass die KVG oder ihre Geschäftsleiter ihren Verpflichtungen nicht in der gebotenen Zuverlässigkeit nachkommen.

Die Kapitalverwaltungsgesellschaft beauftragt einen Fondsmanager oder ein Fondsmanagement. Der Fondsmanager ist ein professioneller Vermögensverwalter und trifft die Anlageentscheidungen für den Fonds.

Die KVG hat das Fondsvermögen von ihrem eigenen Vermögen getrennt zu halten (sog. „Trennungsprinzip“). Das Fondsvermögen wird von der Verwahrstelle verwahrt. Die Verwahrstelle von OGAW kann nur ein Kreditinstitut sein. Für die Verwahrstelle wurde früher die Bezeichnung „Depotbank“ verwendet. Guthaben des Fonds werden auf Sperrkonten, die zum Fondsvermögen gehörenden Wertpapiere und Einlagezertifikate in einem gesperrten Depot verwahrt. Gläubiger der KVG haben hierdurch keinen Zugriff auf das Fondsvermögen. Das Sperrdepot ist ein Depot mit abgestuften gesetzlichen Verfügungsbeschränkungen.

In der Vergangenheit wurde für das Verhältnis zwischen dem Anleger, der KVG und der Verwahrstelle der Begriff des sog. „Investmentdreiecks“ geprägt.

Es lassen sich anhand des Investmentdreiecks die Rechtsbeziehungen zwischen dem Anleger, der KVG und der Verwahrstelle anschaulich darstellen, in der folgenden Grafik wird auch der Investmentfonds an sich zur Veranschaulichung mit einbezogen.

Dennoch sollte nicht von einem „Investmentviereck“ gesprochen werden, da der Investmentfonds als Sondervermögen keine eigene Rechtspersönlichkeit ist. Zwischen den Anlegern und der Verwahrstelle besteht zwar eine Rechtsbeziehung, es wird aber kein Vertrag zwischen dem einzelnen Anleger und der Verwahrstelle geschlossen. Faktisch ist die Tätigkeit der Verwahrstelle für die Anleger von großer Bedeutung, denn die Verwahrstelle

Tatsächliche Verfügungen über das Fondsvermögen bzw. Teile des Fondsvermögens werden nicht von der KVG vorgenommen, sondern von der Verwahrstelle.

Die Anteile am Sondervermögen werden in Anteilscheinen verbrieft. Die Anteilscheine sind Wertpapiere. Durch sie wird das Miteigentum des Anlegers am Fondsvermögen dokumentiert. Anteilscheine haben keinen Nennwert, d. h. es ist kein Geldbetrag aufgedruckt, sondern sie lauten auf eine bestimmte Stückzahl Anteile (z.B. 1, 10, 100, 500 oder 1000 Anteile). Ihre Wertpapiergeschäfte wickeln Sie über ein Wertpapierdepot ab. Auf diesem Depot wird auch Ihr Wertpapierbestand geführt.

Anders als z. B. bei Aktien bestimmt sich der Wert der Anteilscheine nicht nach Angebot und Nachfrage. Zur Berechnung des Anteilswerts wird das Fondsvermögen durch die Anzahl der ausgegebenen Anteile dividiert. Das Fondsvermögen wird ermittelt, indem von sämtlichen bewerteten Vermögensgegenständen des Fonds (z. B. Wertpapiere und Barreserven) sämtliche Verbindlichkeiten abgezogen werden. Der sich ergebende Wert wird als Nettoinventarwert (engl. „net asset value“ - NAV) bezeichnet und börsentäglich von der Verwahrstelle berechnet und veröffentlicht.

Beispielrechnung für die Anteilswertermittlung (vereinfachte Darstellung):

Wert des gesamten Fondsvermögens: 1.000.000 EUR

Anzahl der ausgegebenen Anteile: 10.000 Stück

Ermittlung des Anteilspreises: 1.000.000 : 10.000 = 100

In diesem Beispiel beträgt der Anteilswert 100 EUR.

Da der Kurs der Wertpapiere (z.B. Aktien oder Anleihen), die ein Wertpapierfonds hält, täglich schwankt, schwankt auch der NAV täglich. In der Regel entspricht der Preis, den Sie erhalten, wenn Sie Ihre Fondsanteile zurückgeben (Rücknahmepreis), dem NAV, dividiert durch die Anzahl der ausgegebenen Anteile. Der Rücknahmepreis und der Ausgabepreis, d. h. der Preis, den Sie beim Kauf der Fondsanteile zahlen müssen, weichen üblicherweise voneinander ab. Der Grund hierfür liegt darin, dass bei dem Erwerb von Fondsanteilen eine Art Gebühr anfällt, der Ausgabeaufschlag bzw. das Agio.

Zu der Möglichkeit, Fondsanteile ohne Ausgabeaufschlag zu erwerben, siehe Kapitel Q. Bei der Rücknahme von Anteilen kann eine Rücknahmegebühr anfallen.

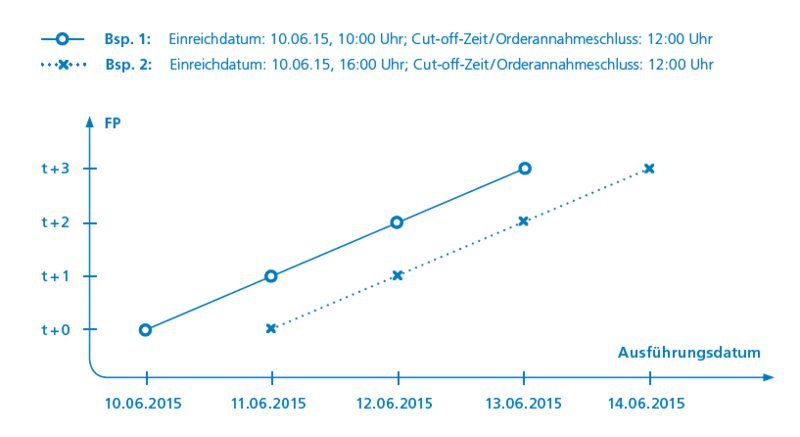

Kauf- und Verkaufsaufträge werden nicht unbedingt zu dem Preis abgerechnet, der zum Zeitpunkt der Ordererteilung galt, sondern zu einem späteren, dem Anleger noch unbekannten Preis. Durch dieses sog. „Forward Pricing“ soll sichergestellt werden, dass die Anleger weltweit dieselben Voraussetzungen haben. Ansonsten könnte z. B. ein gut informierter Anleger Schlüsse aus Kursen an bereits geschlossenen Börsen (z. B. USA) ziehen und für sich nutzen. Die Depotstellen geben für jeden Fonds an, wann die Preisfeststellung für Ihre Order bzw. die Ausführung Ihrer Order erfolgt. In der Regel ist diese Information unter der Abkürzung „FP“ zu finden. Erfolgt die Order-Erfassung vor Orderannahmeschluss, gilt bei der Angabe „t+0“ der Abrechnungspreis des aktuellen Börsentages. Die Angabe „t+1“ bedeutet, dass der Auftrag einen Tag nach dem nächsten Orderannahmeschluss ausgeführt wird usw. Für den Orderannahmeschluss wird auch der Begriff „Cut-off-Zeit“ verwendet. Üblich sind Cut-off-Zeiten zwischen 10 – 16 Uhr und ein Forward Pricing von „t+0“ bis „t+3“.

Für Investmentfondsanteile, die über die Börse gehandelt werden, besteht eine Ausnahme. Der Wert dieser Anteile bestimmt sich nach Angebot und Nachfrage und kann von dem von der Verwahrstelle veröffentlichten Wert abweichen. Auch gelten die Cut-off Zeiten und das Forward Pricing nicht für einen Handel an der Börse. Zu den verschiedenen Möglichkeiten des Fondskaufs und –verkaufs siehe Kapitel F.

Die Anteilsinhaber erhalten durch den Fondsanteilskauf ein Gewinnbeteiligungsrecht sowie das Recht, die Anteile jederzeit (soweit keine Ausnahmen bestehen, z. B. bei offenen Immobilienfonds) zum jeweiligen Rücknahmepreis zurückzugeben. Die zum Fonds gehörenden Vermögensgegenstände können entweder im Eigentum der KVG stehen und von dieser treuhänderisch für die Anteilsinhaber gehalten werden (sog. „Treuhandlösung“) oder die Anteilsinhaber werden Miteigentümer an den Vermögensgegenständen (sog. „Miteigentumslösung“). In der Praxis überwiegt die Miteigentumslösung. Lediglich bei offenen Immobilienfonds kann nur die Treuhandlösung angewendet werden. In beiden Fällen übt die KVG das Stimmrecht für von dem Investmentfonds gehaltene Wertpapiere aus. Hat der Fonds z. B. in Aktien investiert und findet die Hauptversammlung des betreffenden Unternehmens statt, so wird das Stimmrecht für alle Anteilsinhaber gemeinschaftlich von der KVG ausgeübt. Eine schriftliche Vollmacht muss der KVG hierfür nicht erteilt werden.

Gewinne, die der Fonds erzielt, werden an die Anteilsinhaber ausgeschüttet. Man unterscheidet zwischen ordentlichen und außerordentlichen Erträgen. Ordentliche Erträge sind Zinsen und Dividenden, außerordentliche Erträge sind Gewinne, die z. B. durch den Verkauf von Wertpapieren oder Grundstücken erzielt werden. Es gibt zwei Varianten der Ausschüttung: Bei ausschüttenden Fonds erhalten die Anteilsinhaber ihrem Konto einen Geldbetrag gutgeschrieben, bei thesaurierenden Fonds werden die Gewinne reinvestiert, also wieder angelegt. Werden nur die ordentlichen Erträge an die Anleger ausgezahlt, die außerordentlichen Erträge aber wieder angelegt, so wird auch von einem „teilausschüttenden Fonds“ gesprochen. Viele deutsche Fonds schütten den Gewinn einmal im Jahr aus. Bei ausschüttenden Fonds sinkt der Wert der Anteile bei Ausschüttung etwa um den ausgeschütteten Betrag, bei thesaurierenden Fonds steigt der Anteilswert schneller. Im Ergebnis fließt den Anlegern in beiden Fällen jedoch derselbe Betrag zu – entweder direkt als Geldbetrag oder indirekt durch eine Erhöhung des Anteilswerts.

Vor einer Anlageentscheidung vergleichen Sie – alleine oder mit Ihrem Berater – in der Regel die Wertentwicklung (= die Performance) verschiedener Investmentfonds miteinander. Zur Berechnung hat sich in Deutschland die BVI-Methode (BVI = Bundesverband Investment und Asset Management e. V.) durchgesetzt. Nach dieser Berechnungsmethode ist die Wertentwicklung der Anlage die prozentuale Veränderung zwischen dem angelegten Vermögen zu Beginn einer Periode und seinem Wert am Ende dieser Periode. Ausschüttungen werden rechnerisch umgehend in neue Fondsanteile investiert, wodurch können die Wertentwicklungen ausschüttender und thesaurierender Fonds miteinander verglichen werden können. Alle laufenden Gebühren auf Fondsebene, z. B. die Managementgebühr oder die Verwahrstellengebühr, werden bei dieser Methode berücksichtigt. Nicht berücksichtigt werden bei der Wertentwicklung von Einmalanlagen Gebühren und Kosten, die der einzelne Anleger zahlt, z. B. der Ausgabeaufschlag, die Depotgebühr oder Steuern. Basis der Berechnung ist der Anteilspreis bzw. Rücknahmepreis der Anteile.

Offene Investmentfonds sind in Deutschland eine sehr populäre Anlageform. Sie sind in den letzten 20 Jahren zu einem wichtigen Wirtschaftsfaktor in Deutschland und zu einem wesentlichen Bestandteil des Finanzplatzes geworden. Der Grund hierfür sind die zahlreichen Möglichkeiten und Vorteile, die diese Anlageform bietet.

Investieren Sie in einen Einzeltitel, z.B. die Aktie eines bestimmten Unternehmens, so schlägt ein etwaiger Wertverlust dieses Titels voll auf Ihr Kapital durch. Da ein Investmentfonds das Fondsvermögen auf verschiedene Anlagen verteilt, wirkt sich ein Wertverlust eines Einzeltitels, in den der Fonds investiert hat, nur anteilig auf das Fondsvermögen und damit auch auf Ihr Vermögen aus. Durch die Anlage in einen Investmentfonds wird Ihr Kapital anteilig auf mehrere Anlagen verteilt. Zudem ist eine Mindeststreuung der Anlageinstrumente vom Gesetz vorgegeben.

Die KVG beauftragt einen Fondsmanager oder ein ganzes Fondsmanagement-Team mit der professionellen Verwaltung des Fondsvermögens. Der Fondsmanager beobachtet die Märkte und schichtet das Fondsvermögen ggf. um. Er verfügt in der Regel über jahrelange Erfahrungen mit Finanzanlagen und ihm stehen zahlreiche Informationsquellen zur Verfügung, die ein Privatanleger nicht hat.

Investmentfonds sind zum Schutz der Anleger stark gesetzlich reguliert. Die Einhaltung der gesetzlichen Vorschriften wird durch die Aufsichtsbehörde kontrolliert. Ein Wirtschaftsprüfer kontrolliert die Mittelverwendung. Einer der wichtigsten Aspekte zum Schutz des Fondsvermögens vor dem unberechtigten Zugriff Dritter ist die Verwahrung des Investmentvermögens durch die Verwahrstelle auf einem Sperrdepot bzw. -konto. Bei der Verwahrstelle muss es sich um ein Kreditinstitut handeln, das über ein Anfangskapital von 5 Mio. EUR verfügt. Bei geschlossenen AIF kann statt eines Kreditinstituts unter bestimmten Voraussetzungen als Verwahrstelle auch ein Treuhänder beauftragt werden, der die Aufgaben einer Verwahrstelle im Rahmen seiner beruflichen oder geschäftlichen Tätigkeit wahrnimmt, z.B. ein Wirtschaftsprüfer, Steuerberater oder Rechtsanwalt.

Die Verwahrung des Fondsvermögens erfolgt strikt getrennt von dem Vermögen der KVG und der Verwahrstelle. Weder Gläubiger der KVG noch Gläubiger der Verwahrstelle haben Zugriff auf das Fondsvermögen.

Die Verwahrstelle entscheidet nicht selbst über Verfügungen über das Fondsvermögen, sondern nimmt Verfügungen nur auf der Grundlage entsprechender Weisungen der KVG vor. Dabei übt sie eine Kontrollfunktion aus. Sie kontrolliert bspw. ob bei Transaktionen der Gegenwert zeitnah in ihre Verwahrung gelangt und ob die Erträge des Fonds ordnungsgemäß verwendet werden. Zudem darf die KVG ohne Zustimmung der Verwahrstelle keine Kredite aufnehmen oder Vermögen in Bankguthaben anlegen. Bei diesem Zusammenspiel spricht man von dem „Vier-Augen-Prinzip“.

In der Regel verfügen Investmentfonds über keine Renditegarantie. Sie müssen sich mit Vergangenheitsbetrachtungen begnügen, die allerdings keine Garantie für die Zukunft versprechen. Hinsichtlich der Wertentwicklung der Anteile ist von Bedeutung, dass Kursgewinne auf Fondsebene nicht versteuert werden müssen. Ein Gewinn bei der Veräußerung eines Einzeltitels, der von Ihnen zu versteuern wäre, muss vom Fondsvermögen nicht versteuert werden. Erträge, die Sie aus der Investition in Fondsanteile erzielen, sind von Ihnen persönlich zu versteuern. Auch die wiederangelegten Erträge bei thesaurierenden Fonds unterliegen der Abgeltungssteuer. In der Regel zahlen Investmentfonds relativ geringe Transaktionskosten für den Kauf und Verkauf von Wertpapieren, da sie am Markt als Großanleger auftreten. Dennoch sollten Sie die Belastung des Fondsvermögens durch laufende Kosten nicht außer Betracht lassen, da sie die Wertentwicklung der Anteile beeinflussen. Die laufenden Kosten schmälern die Gesamtrendite, im ungünstigsten Fall können die Kosten die Rendite sogar gänzlich „auffressen“.

Zwar sind auch Investmentfonds generell als langfristige Vermögensanlage geplant, aber die KAG ist dazu verpflichtet, die vom Anleger zurückgegebenen Anteile börsentäglich zurückzunehmen. Sie können daher jederzeit eine Verkaufsorder erteilen und erhalten dann den Erlös, der sich aus dem Verkauf Ihrer Anteile ergibt. Diese Rücknahmeverpflichtung der KAG kann in den Anlagebedingungen eingeschränkt werden, indem vorgesehen wird, dass die Rücknahme zeitlich beschränkt ausgesetzt werden kann. Voraussetzung für die Aussetzung ist, dass außergewöhnliche Umstände bestehen, die diese Maßnahme unter Berücksichtigung der Interessen der Anleger erforderlich erscheinen lassen. In der Praxis sehen die Anlagebedingungen diese Möglichkeit regelmäßig vor. Kann der NAV nicht zuverlässig ermittelt werden (z.B. aufgrund der Schließung von Börsen oder Märkten), kann es nicht im Interesse der Anleger liegen, dass auf dieser Basis Anteile neu ausgegeben oder zurückgenommen werden. Hinsichtlich der Verfügbarkeit Ihres Kapitals ist zudem zu berücksichtigen, dass die Rückgabe jeweils nur zum börsentäglich aktuellen Rückgabepreis erfolgt. Je nach Kursentwicklung kann durch die Veräußerung von Fondsanteilen ein finanzieller Verlust entstehen.

Der Handel mit Anteilen an offenen Immobilienfonds unterliegt ohnehin einer Einschränkung. Für sie gelten nach dem KAGB eine Mindesthaltedauer von zwei Jahren und eine Kündigungsfrist von 12 Monaten, um das Fondsvermögen vor unerwarteten, hohen Mittelabflüssen zu schützen.

Investmentfonds sind ein sehr transparentes Anlageinstrument, insbesondere weil ihre Anbieter diverse Berichts- und Informationspflichten erfüllen müssen. Mit dem Verkaufsprospekt und den wesentlichen Anlegerinformationen (WAI) können Sie sich ein Bild von der Anlagepolitik sowie der Gebührenstruktur des Fonds machen. Im Gesetz wird der Begriff „wesentliche Anlegerinformationen“ verwendet, es kursieren verschiedene Namen und Abkürzungen, mit denen immer das gleiche Dokument gemeint ist. Am häufigsten werden die folgenden Bezeichnungen verwendet:

Umgangssprachlich wird das Dokument auch „Produktinformationsblatt“ genannt. Die wesentlichen Anlegerinformationen unterliegen strikten Vorschriften bezüglich Inhalt und Form, die EU-weit gelten. Das Dokument darf z.B. grundsätzlich zwei DIN-A4-Seiten nicht überschreiten und es muss auf der ersten Seite den Titel „Wesentliche Anlegerinformationen“ tragen.

Die KVG hat regelmäßig Halbjahres- und Jahresberichte zu erstellen. Diese müssen bestimmte Angaben enthalten, z.B. eine Vermögensaufstellung über die zum Sondervermögen gehörenden Vermögensgegenstände und die Verbindlichkeiten, die während des Berichtszeitraums abgeschlossenen Geschäfte und die Anzahl der am Berichtsstichtag umlaufenden Anteile und den Wert eines Anteils. Den Stand des Fondsvolumens und den Wert der Anteile können Sie täglich im Internet abrufen und zum Teil auch bestimmten Tageszeitungen entnehmen.

In Deutschland sind mehrere Tausend Investmentfonds zum Vertrieb zugelassen, aus denen Sie als Anleger wählen können. Diese unterscheiden sich hauptsächlich darin, wie das Fondsvermögen angelegt wird, d.h. in welche Anlagewerte schwerpunktmäßig investiert wird. Daneben gibt es noch diverse weitere Unterscheidungsmerkmale, da die Gestaltungsmöglichkeiten unzählig sind. Entsprechend den Interessenschwerpunkten, der Risikobereitschaft und der Risikotragfähigkeit ist für fast jeden Anleger ein passendes Produkt zu finden. Da fast jeder Markt durch Investmentfonds abgedeckt wird, können Sie mit Investmentfonds Märkte abdecken oder „austesten“, in die Sie ansonsten nicht ohne Weiteres direkt investieren könnten oder wollten.