IV. Der Handel mit Zertifikaten

VII. Kosten im Zusammenhang mit dem Zertifikatehandel

VIII. Die Klassifizierung von Zertifikaten

1. Der Basiswert als Klassifizierungsmerkmal

2. Die Basiswertzusammensetzung

a | Indexzertifikate

b | Die Indexgewichtung

3. Die Struktur als Klassifizierungsmerkmal

a | Plain-Vanilla-Zertifikate

b | Discount-Zertifikate

c | Bonus-Zertifikate

d | Express-Zertifikate

e | Garantie-Zertifikate

f | Hebel-Zertifikate

g | Exchange Traded Commodities

h | Besicherung von ETCs

Als Finanz-Unternehmen können Sie das Grundlagenwissen kostenlos beziehen.

Es werden am Markt diverse Produkte unter der Bezeichnung "Zertifikat" angeboten und laufend kommen neue hinzu. Da es keine vom Gesetzgeber festgelegten Kategorien für Zertifikate gibt, können Zertifikate verschiedener Emittenten ähnliche Namen haben, dennoch aber völlig anders ausgestaltet sein. Aus dem Produktnamen können die wesentlichen Ausstattungsmerkmale eines Zertifikats nicht sicher abgeleitet werden. Durch die Lektüre des Wertpapierprospekts sollten Sie sich daher in jedem Fall über die konkrete Funktionsweise des Zertifikats, für das Sie sich interessieren, informieren. Die Darstellung in dieser Broschüre konzentriert sich darauf, die gängigsten Merkmale und Typen von Zertifikaten darzustellen.

Durch Zertifikate hat der Anleger die Möglichkeit, in verschiedene Basiswerte aller Art zu investieren, ohne den Basiswert selbst erwerben zu müssen. Basiswerte können unter anderem Aktien, Rohstoffe, Währungen, Fonds, Emissionsrechte und Indizes (Sing.: Index) sein.

Aus rechtlicher Sicht sind Zertifikate ebenso wie Anleihen Schuldverschreibungen, genauer: Inhaberschuldverschreibungen. Sie verbriefen eine Forderung gegen den Emittenten und sind als Inhaberpapiere ausgestaltet, d. h. der Besitzer der Urkunde wird in ihr nicht namentlich genannt. Als Forderung verbrieft wird der Anspruch auf Rückzahlung eines Geldbetrags oder der Lieferung eines Basiswerts. Der Käufer erwirbt nicht wie ein Aktionär einen Anteil am Unternehmenskapital, sondern er gewährt dem Unternehmen Fremdkapital.

Die wesentlichen Ausstattungsmerkmale von Zertifikaten werden im Folgenden dargestellt.

Zertifikate können in Stück oder in Prozent notiert werden. Bei einer Stücknotierung erfolgt die Kursangabe in Euro (oder einer anderen Währung) pro Stück und es können nur ganze Stücke gehandelt werden. Ein Stück entspricht meistens 100 Euro oder auch 1.000 Euro. Bei einer Prozentnotierung wird der Kurs der Zertifikate in Prozent vom Nennwert angegeben. Der Nennwert entspricht dabei immer 100 %.

Zertifikate können mit einer festen Laufzeit (in der Regel mehrere Jahre) oder ohne feste Laufzeitbegrenzung ausgegeben werden. Letztere werden "Open-End-Zertifikate" genannt und der Anleger kann den Ein- und Ausstiegszeitpunkt selbst bestimmen. Allerdings kann dem Emittenten bei diesen Zertifikaten ein Kündigungsrecht zustehen, das zu einer vorzeitigen Rückzahlung führen kann.

Die Rückzahlung erfolgt nach den Bedingungen, die in den jeweiligen Zertifikatsbedingungen festgelegt sind. In der Regel erfolgt die Rückzahlung bei Fälligkeit durch Zahlung eines Geldbetrages, es kann aber auch die Lieferung des Basiswerts vorgesehen sein. Ebenfalls vorgesehen sein kann, dass die Zahlung - die "Tilgung" - erst einige Wochen nach Fälligkeit des Zertifikats erfolgt. Je nach Ausgestaltung des Zertifikats kann die Rückzahlung maßgeblich von Ereignissen während der Laufzeit des Zertifikats abhängen.

Zertifikate können börslich und ebenso außerbörslich direkt über den Emittenten oder einen Makler gehandelt werden. Der außerbörsliche Handel wird als "Over the counter-Handel" (OTC, dt.: "über den Tresen") bezeichnet. Bei Zertifikaten mit fester Laufzeit endet der Börsenhandel in der Regel einige Tage vor dem Laufzeitende.

Der wesentliche Faktor des Ausgabepreises ist der Wert des Basiswerts. Weitere Faktoren sind der Wert etwaiger derivativer Komponenten, die Marge, Verwaltungs- und sonstige Entgelte und bei der Neuemission kann die Bank auch noch einen Ausgabeaufschlag verlangen. Die sog. "derivativen Komponenten" stellen das "Innenleben" des Zertifikats dar, wodurch die Wertentwicklung von Zertifikaten von der Wertentwicklung anderer Finanzprodukte abhängt. Die Marge ist ein von dem Emittenten festgelegter Wert, der auf den ermittelten Wert aufgeschlagen wird und insbesondere die Kosten des Emittenten für die Strukturierung und den Vertrieb des Zertifikats abdecken soll.

Während der Laufzeit hängt der Preis des Zertifikats von der Entwicklung des jeweiligen Basiswerts und der gewählten Struktur ab, dabei können die Volatilität, die Währung, Dividenden/Ausschüttungen, Futurepreise und die Zinsentwicklung eine Rolle spielen. Im Sekundärmarkt werden die Geld- und Briefkurse (= Nachfragekurs und Anfragekurs) vom Market Maker festgesetzt. Dieser setzt den Spread, die Differenz zwischen dem Geld- und dem Briefkurs - auch Geld-Brief-Spanne genannt -, unter Berücksichtigung von Angebot und Nachfrage fest.

Beispiel

Kaufangebot (Geldkurs) 100 Euro

Verkaufsangebot (Briefkurs) 101 Euro

Spread (1%) 1 Euro

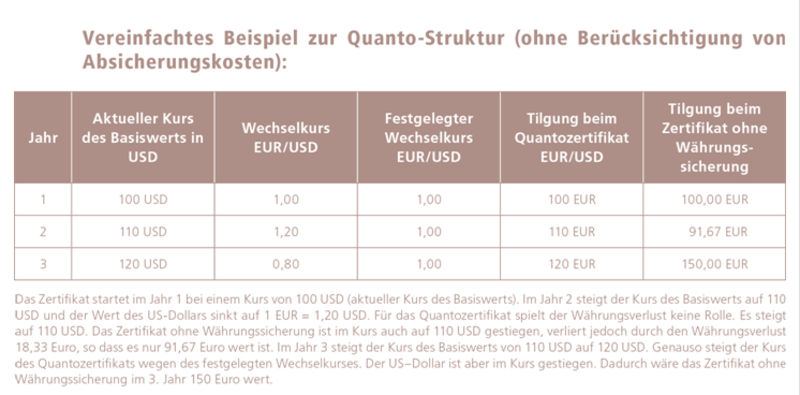

Eine Besonderheit stellen Zertifikate mit Quanto-Struktur dar. Dies sind währungsgesicherte Zertifikate. Häufig wird diese Struktur angeboten bei Zertifikaten, deren Basiswert in einer Fremdwährung notiert. Die emittierende Bank legt bei der Emission des Zertifikats einen Wechselkurs zu der betreffenden Fremdwährung fest und garantiert diesen festen Wechselkurs bis zum Ende der Laufzeit. Bei Fälligkeit wird die Tilgung gemäß dem jeweiligen Stand des Basiswerts und dem bei Auflegung des Zertifikats festgelegten Umrechnungskurs berechnet. Auch während der Laufzeit besteht eine Besonderheit: Zusätzlich zu dem Wert des Basiswerts spielt die Zinsdifferenz zwischen dem Zinssatz der Währung des Basiswerts und dem Zinssatz der Währung, in der die Rückzahlung erfolgt (in der Regel Euro) bei der Wertentwicklung eine Rolle. Veränderungen in der Zinsdifferenz der Währungen können während der Laufzeit den Wert der Zertifikate beeinflussen.

Die Absicherung gegen Währungsschwankungen wird seitens des Emittenten häufig durch die Einbehaltung der Dividenden finanziert und auch der Spread zwischen An- und Verkaufskursen fällt bei diesen Zertifikaten häufig höher aus als üblich.

Die Ertragschancen sind je nach Basiswert und Ausgestaltung des Zertifikats unterschiedlich. Der Anleger partizipiert am Erfolg oder Misserfolg des zu Grunde liegenden Börsengeschäfts. Grundsätzlich erfolgt keine Verzinsung des eingesetzten Kapitals, das Zertifikat kann aber mit einem Kupon, d. h. einer Zinszahlung, ausgestattet sein. Im Gegensatz zu herkömmlichen Schuldverschreibungen, die zum Nennwert zurückgezahlt werden und einen festen Zinskupon haben, werden Zertifikate in der Regel von den Emittenten mit sehr speziellen Regelungen für die Rückzahlung ausgestattet.

Da die Möglichkeiten der Ausstattung von Zertifikaten quasi unbegrenzt sind, kann mit Zertifikaten auf steigende, fallende oder auch auf sich seitwärts bewegende Kurse gesetzt werden. Die richtige Einschätzung der Entwicklung des Basiswerts ist Voraussetzung dafür, mit Zertifikaten einen Gewinn zu erzielen.

In der Regel nehmen Zertifikate 1:1 an der Kursentwicklung des zu Grunde liegenden Basiswerts teil. Je nach Ausstattung des Zertifikats besteht aber auch die Möglichkeit, dass der Anleger überproportional an der Kursentwicklung des zu Grunde liegenden Basiswerts partizipiert. Diese Zertifikate werden Outperformance-Zertifikate oder auch Sprint-Zertifikate genannt. Sog. Airbag-Zertifikate hingegen schützen bis zu einem bestimmten Kursniveau vor Kursverlusten, allerdings liegt die Partizipationsrate (sowohl bei Kurssteigungen als auch bei Kursverlusten) bei diesen Zertifikaten oftmals unter 100 %, um diesen Schutz zu finanzieren.

Beim Kauf kann ein Ausgabeaufschlag fällig werden, der vom Emittenten an den Dienstleister, der das Zertifikat an den Anleger verkauft, weitergeleitet wird. Zusätzlich kann eine Innenprovision anfallen, die anders als der Ausgabeaufschlag nicht auf den Emissionskurs aufgeschlagen wird, sondern die den Wert des Zertifikats mindert.

Zu den laufenden Kosten gehört insbesondere die Management- bzw. Strukturierungs-Gebühr. Für die Währungssicherung bei Quanto-Strukturen kann eine Gebühr vereinnahmt werden. Bei manchen Zertifikaten wird eine Rücknahmegebühr verlangt und Kosten ergeben sich im Falle der vorzeitigen Rückgabe auch durch den Spread bei dem Geld- und dem Briefkurs. Zu diesen produktbezogenen Kosten kommen noch Gebühren hinzu, die Sie für (fast) alle Wertpapiere bezahlen müssen und die in Kapitel Q. dargestellt werden.

Als Faustregel kann festgehalten werden: Je komplizierter die Struktur eines Zertifikats ist, desto höher sind auch die damit verbundenen - häufig versteckten - Kosten.

Wie eingangs ausgeführt, sind die Varianten bei der Gestaltung von Zertifikaten zahlreich. Eine Klassifizierung lässt sich anhand verschiedener Kriterien vornehmen.

Am häufigsten werden Zertifikate auf Aktien und bekannte Indices wie z.B. den DAX® als Basiswert aufgelegt. Das Zertifikat bezieht sich auf die tatsächliche Entwicklung des Aktienkurses. In der Regel werden außerplanmäßige Kapitalmaßnahmen wie Sonderdividenden bei der Wertentwicklung berücksichtigt, indem der Basispreis des Zertifikats entsprechend reduziert wird. In einem Zertifikat können auch die Aktien mehrerer Unternehmen (sog. "Aktienkorb" oder "Basket") gebündelt werden. Ebenso können ein oder mehrere Fonds als Basiswert für ein Zertifikat dienen. Werden mehrere Fonds zu einem Basket zusammengefasst, so handelt es sich häufig um Fonds mit einem bestimmten Thema oder um Fonds mit unterschiedlichen Anlagestilen, um von dem Diversifizierungseffekt zu profitieren.

Bei Währungszertifikaten werden als Basiswert ausschließlich Währungspaare benutzt. Teilweise wird auch ein ganzer Korb von verschiedenen Währungen unterlegt. In der Regel handelt es sich allerdings um klassische Währungspaare wie Euro / US Dollar (EUR/USD) oder US Dollar / Japanischer Yen (USD/JPY). Das Zertifikat bezieht sich auf den Wechselkurs der zu Grunde liegenden Währungen und reagiert auf die Währungsentwicklung.

Im Grunde genommen können Zertifikate auf jegliche Rohstoffe aufgelegt werden. In der Regel werden die Rohstoffe, in die mittels Zertifikaten investiert wird, in vier Hauptkategorien aufgeteilt:

Nicht bei jedem Rohstoffzertifikat entwickelt sich der Kurs genau wie der Basiswert, denn häufig werden Rohstoffe mittels Terminkontrakten gehandelt. Geläufiger ist hierfür der Begriff "Future" oder "Future contract". Terminkontrakte sind börsengehandelte Termingeschäfte. Mit ihnen wird die Lieferung eines bestimmten Rohstoffes zu einem bestimmten Zeitpunkt zu einem vorab festgelegten Preis vereinbart. Der Wert des Zertifikats bezieht sich nicht auf den aktuellen Marktwert des Rohstoffs, sondern auf den Preis des Terminkontrakts.

Es werden Index-Zertifikate auf Rohstoff-Indizes angeboten, die sich aus den wichtigsten Rohstoff-Segmenten zusammensetzen und gegebenenfalls überprüft und angepasst werden. Einige Emittenten stellen Rohstoff-Baskets zusammen, die zum Beispiel Industriemetalle oder Agrarprodukte zusammenfassen. Rohstoff-Zertifikate gibt es in allen möglichen Formen (z. B. Index-Zertifikate auf einzelne Rohstoffe oder Indizes, Garantie-Zertifikate und Bonus- oder Express-Zertifikate). Die verschiedenen Formen von Zertifikaten werden im folgenden Kapitel dargestellt.

Auch Zinssätze oder Rentenindizes können als Basiswert für ein Zertifikat dienen, z. B. der Deutsche Rentenindex (REXP®, auch: REX®-Performanceindex). In der Regel werden die ausgezahlten Zinsen der zu Grunde liegenden Anleihen automatisch wieder dem Kurs zugeschlagen.

Wird ein Zertifikat auf einen Einzelwert aufgelegt, so spricht man von einem Einzelwertzertifikat. Werden mehrere Einzelwerte oder Indizes in einem Korb (engl.: Basket) zusammengefasst, dann spricht man von einem Basketzertifikat. Der Wert eines Basketzertifikats bestimmt sich nach der Wertentwicklung seiner Bestandteile, wobei auch die Gewichtung der einzelnen Bestandteile berücksichtigt wird. Der Basket kann bis zum Laufzeitende unverändert - d. h. statisch - bleiben oder er kann während der Laufzeit zu festgelegten Bedingungen überprüft und ggf. geändert werden.

Ein Zertifikat kann sich auf einen Index oder mehrere Indizes beziehen. Ein Index stellt die Entwicklung an Wertpapiermärkten dar. Preis- bzw. Kursindizes zeichnen die reine Kursentwicklung der zu Grunde liegenden Wertpapiere nach, ohne Dividendenzahlungen und andere Gewinnausschüttungen zu berücksichtigen. Allerdings werden sie meist um Erträge aus Sonderzahlungen und Bezugsrechten bereinigt. Performance-Indizes berücksichtigen demgegenüber auch die vom Markt ausgelösten Kursveränderungen, es wird bei der Indexberechnung unterstellt, dass sämtliche Dividenden und sonstigen Ertragskomponenten wieder in dieselbe Aktie investiert werden. Wird z. B. bei einer im Performanceindex enthaltenen Aktie eine Dividende ausgeschüttet, so steigt hierdurch der Performanceindex, sofern alles andere unverändert bleibt. Performance-Indizes werden auch Total-Return-Indizes genannt. Viele Indexanbieter, wie etwa die Deutsche Börse, liefern in der Regel beide Versionen eines Indizes, d.h. Kurs- und Performance-Index. Die häufigsten Erscheinungsformen von Wertpapierindizes sind Aktien- und Rentenindizes. Die Laufzeit von Index-Zertifikaten ist in der Regel unbegrenzt.

Die Indexgewichtung gibt an, nach welchen Vorgaben die Aktien in einem bestimmten Aktienindex gewertet werden. Hierfür gibt es verschiedene Berechnungsmodelle. Am häufigsten anzutreffen ist die Gewichtung anhand der Marktkapitalisierung (Aktienanzahl multipliziert mit Aktienkurs) und nach dem Anteil der frei handelbaren Aktien an der Gesamtaktienanzahl (sog. "Free Float", Streubesitz). In vielen Indizes gibt es zudem eine obere Grenze für die Indexgewichtung, beim DAX® liegt die Kappungsgrenze bei 10 %. Beispiele für marktkapitalisierungsgewichtete Indizes sind der DAX® und der MSCI.

Ein weiteres Berechnungsmodell stellt die Kurs- bzw. Preisgewichtung dar. Hierbei wird lediglich der Kurs der Aktien berücksichtigt. Aktien mit sehr hohen Kursen können den Index überproportional beeinflussen, da die Indexgewichtung lediglich von den Kursänderungen der im Index enthaltenen Aktien beeinflusst wird. Beispiele für preisgewichtete Indizes sind der Dow Jones Industrial Average und der Nikkei 225.

Die Indexzusammensetzungen werden in regelmäßigen Abständen überprüft und angepasst. Börsenumsatz und Marktkapitalisierung, aber auch außerordentliche Umstände wie Kapitalmaßnahmen, Unterschreiten einer bestimmten Streubesitzgrenze und Insolvenzen können dazu führen, dass Aktien neu in einen Index aufgenommen werden oder diesen verlassen müssen.

Die Struktur eines Zertifikats ergibt sich im Wesentlichen aus den Auszahlungsbedingungen. Diese können sehr unterschiedlich ausgestaltet werden.

Die wesentlichen Grundtypen werden im Folgenden dargestellt.

Als Plain-Vanilla-Produkte werden an den Finanzmärkten generell Produkte bezeichnet, die vergleichsweise einfach strukturiert sind. Ein Plain-Vanilla-Zertifikat bildet die Wertentwicklung des Basiswerts proportional nach, positiv wie negativ. Der Preis des Zertifikats läuft in der Regel parallel mit dem des Basiswerts. Man spricht daher auch von "linearen Zertifikaten". Ein wenig gebräuchlicher Begriff ist auch "Delta-1 Zertifikat". Durch lineare Zertifikate können Sie am einfachsten an der Entwicklung des Basiswerts teilhaben, ohne diesen direkt erwerben zu müssen. Das Gegenteil von Plain-Vanilla-Produkten sind "komplexe" oder "strukturierte" Produkte.

Bei der Preisbildung von Discount-Zertifikaten wird üblicherweise ein Abschlag (= Discount) vom Preis des zu Grunde liegenden Basiswerts vorgenommen, so dass der Preis des Zertifikats unter dem des Basiswerts liegt. Discount-Zertifikate (auch "Discounter" genannt) haben in der Regel eine feste Laufzeit. Der Rückzahlungsbetrag richtet sich nach dem Preis des Basiswerts an einem festgelegten Stichtag. Dabei wird allerdings eine obere Kursgrenze als "Cap" festgelegt, wodurch der maximal mögliche Rückzahlungsbetrag bestimmt wird. Wird der Cap erreicht oder überschritten, so erhalten Sie am Laufzeitende diesen Betrag in bar zurück. Liegt der Preis des Basiswerts unter dem Cap, so erhalten Sie den zum Laufzeitende aktuellen Preis zurück. Alternativ kann der Basiswert ausgeliefert werden. Ausschüttungen wie Zinszahlungen oder Dividenden erhält der Anleger nicht.

Durch den vorgenommenen Discount haben Sie mit Discount-Zertifikaten die Möglichkeit, auch in Zeiten stagnierender Kurse bzw. sich seitwärts bewegender Kurse einen Gewinn zu erzielen.

Rolling Discount-Zertifikate haben eine unbegrenzte Laufzeit und der Discount wird in regelmäßigen Abständen - meistens monatlich - neu festgelegt. Das "alte" Discount-Zertifikat läuft aus und der Erlös wird komplett in ein neues Discount-Zertifikat investiert. Es findet quasi automatisch ein permanentes Umschichten statt.

Bei Bonus-Zertifikaten erhält der Anleger unter bestimmten Voraussetzungen eine Bonuszahlung. Bei der Emission legt der Emittent die unterhalb des Startniveaus liegende Barriere und das über dem Startniveau liegende Bonusniveau fest. Wird die Barriere während der Laufzeit erreicht oder unterschritten, erlischt der Bonusmechanismus. Das Zertifikat funktioniert bei einem Erlöschen des Bonusmechanismus nur noch wie ein lineares Zertifikat ohne besondere Ausstattungsmerkmale.

Am Ende der (festen) Laufzeit gibt es drei Möglichkeiten:

Statt der Rückzahlung kann auch die Lieferung des Basiswerts vorgesehen sein.

Eine Variante sind Bonus Cap Zertifikate (auch: Capped-Bonus Zertifikate oder Cap-Bonuszertifikate). Sie funktionieren im Grunde wie normale Bonuszertifikate, haben aber eine Gewinnbegrenzung bei Gewinnen aus starken Kurssteigerungen. Dafür profitiert der Anleger bei seitwärts tendieren Märkten in der Regel höher.

Express-Zertifikate bieten die Möglichkeit der vorzeitigen Rückzahlung. Der Zusatz "Express" wird für die Möglichkeit des "schnellen" Kapitalrückflusses verwendet. Bei der Emission legt der Emittent folgende Kennzahlen fest:

Das Startniveau ist der Preis des Basiswerts zum Zeitpunkt der Emission des Zertifikats. Die Tilgungsschwelle ist der Wert, den der Basiswert am jeweiligen Stichtag erreicht haben muss, um die vorzeitige Tilgung auszulösen. Sie kann dem Startniveau entsprechen oder einem bestimmten Prozentsatz hiervon.

Liegt der Kurs des Basiswerts an dem ersten Stichtag auf oder über der Tilgungsschwelle, so endet die Laufzeit des Zertifikats vorzeitig und der Anleger erhält sein Startkapital zzgl. des erwirtschafteten Ertrags. Liegt der Kurs des Basiswerts unter der Tilgungsschwelle, so läuft das Zertifikat bis zum nächsten Stichtag weiter. Entsprechendes gilt für die nächsten Stichtage.

Die Barriere stellt eine Art Sicherheitspuffer für den Anleger dar. Notiert der Kurs des Basiswerts an allen Stichtagen unter der Tilgungsschwelle, so erhält der Anleger am Laufzeitende das nominelle Startkapital vollständig zurück, wenn zu diesem Zeitpunkt der Kurs des Basiswerts nicht unter der Barriere liegt. Liegt der Kurs unter der Barriere, so nimmt der Anleger am Kursverlust des Basiswerts in gleichem Umfang teil.

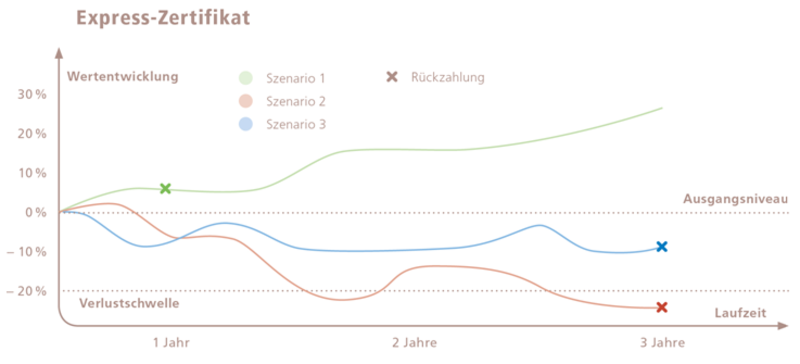

Vereinfachtes beispielhaftes Auszahlungsprofil für ein Express-Zertifikat:

Startniveau: 100 Euro

Tilgungsschwelle: 100 Euro

Barriere: 80 Euro (≈ 20 % des Startniveaus)

Einlösungsbetrag am Bewertungsstichtag (jährliche Betrachtung):

1. Jahr : 104 Euro / 2. Jahr :108 Euro / 3. Jahr: 112 Euro

Jahr 1: Am Stichtag liegt der Kurs des Basiswerts auf oder über dem Ausgangsniveau → Auszahlung 104 EUR (Szenario 1). Liegt der Kurs des Basiswerts unter dem Ausgangsniveau, so läuft das Zertifikat bis zum nächsten Stichtag weiter.

Jahr 2: Am Stichtag liegt der Kurs des Basiswerts auf oder über dem Ausgangsniveau → Auszahlung 108 EUR. Liegt der Kurs des Basiswerts unter dem Ausgangsniveau, so lauft das Zertifikat bis zum nächsten Stichtag weiter.

Jahr 3: Am Stichtag liegt der Kurs des Basiswerts auf oder über dem Ausgangsniveau → Auszahlung 112 EUR. Liegt der Kurs des Basiswerts am Stichtag unter dem Ausgangsniveau, aber über der Barriere von 80 EUR, so erfolgt eine Rückzahlung in Höhe von 100 EUR (Szenario 2).

Liegt der Kurs des Basiswerts unter der Barriere, so erfolgt die Rückzahlung in Höhe des Kurses des Basiswerts in Höhe von 70 EUR (Szenario 3).

Express-Zertifikate gibt es in vielen Variationen. Die wichtigsten samt ihrer jeweils besonderen Merkmale sind die folgenden:

Die Regel, dass sich dem Namen eines Zertifikats nicht eindeutig entnehmen lässt, wie das Zertifikat strukturiert ist, wird bei Express-Zertifikaten besonders deutlich. Beispielsweise weicht die Struktur von Bonus-Express-Zertifikaten bzw. Express-Bonus-Zertifikaten je nach Anbieter voneinander ab und die Bedingungen für die Bonuszahlungen sind unterschiedlich. Die oben dargestellten Variationen können daher nur die grundlegenden Merkmale aufzeigen, vor der Investition in ein Zertifikat sind in jedem Fall die Emissionsbedingungen zu studieren.

Bei Garantie-Zertifikaten wird unabhängig von der Entwicklung des Basiswerts am Ende der Laufzeit ein Mindestbetrag in Höhe des nominellen Ausgangswerts oder eines bestimmten Prozentsatzes hiervon an den Anleger gezahlt. Daher werden Garantie-Zertifikate auch unter dem Begriff Kapitalschutz-Zertifikate angeboten.

Die Rückzahlungsgarantie geht einher mit einer verminderten Rendite. Der Emittent lässt sich seine Garantie bezahlen. Das Gewinnpotenzial kann vermindert werden durch eine Begrenzung der Rückzahlung (Cap) oder durch eine anderweitige Begrenzung an der Teilhabe an einer möglichen Steigerung des Wertes des Basiswerts (Partizipationsrate). Außerdem entfällt eine Beteiligung an Dividendenzahlungen oder anderen Ausschüttungen des Basiswerts. Die Kapitalgarantie gilt nur am Ende der Laufzeit. Bei einem vorzeitigen Verkauf des Zertifikats können Sie einen finanziellen Verlust erleiden. Risikolos ist auch das Garantiezertifikat nicht, die Rückzahlung hängt immer von der Bonität des Emittenten ab.

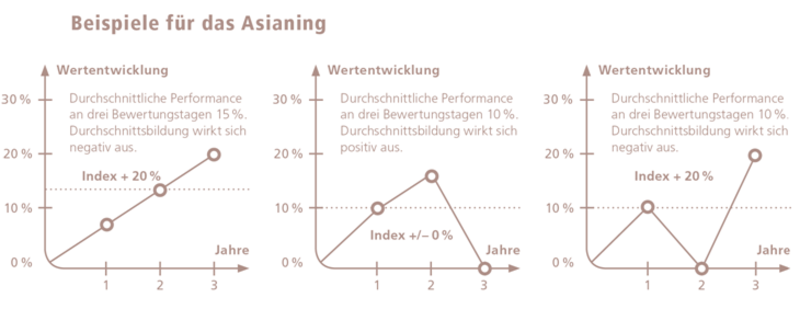

Der Tilgungsbetrag, d.h. der Betrag, den der Anleger am Ende der Laufzeit erhält, wird häufig mittels einer Durchschnittsbildung berechnet. Für diese Berechnungsmethode wird der Begriff "Asianing" verwendet. Hierbei wird der Kurs des Basiswerts während der Laufzeit des Zertifikats an mehreren Stichtagen betrachtet und hieraus wird der Durchschnitt berechnet. Bei einem stetig steigenden Kurs des Basiswerts wirkt sich das Asianing negativ auf den Ertrag des Anlegers aus, denn beim Asianing fließen auch die niedrigeren Anfangswerte in die Berechnung des Tilgungswerts ein. Hierdurch verringern sich der Gesamtdurchschnitt und damit indirekt auch die Rendite des Anlegers. Andererseits wirkt sich ein Kurssturz kurz vor Laufzeitende nicht so drastisch auf die Rendite aus.

Grundsätzlich nutzen Hebel-Zertifikate Fremdkapital, um eine Hebelwirkung zu erzielen. Je höher dieser Fremdkapitalanteil ausfällt, desto höher ist die Hebelwirkung. Ihre Funktionsweise beruht darauf, dass das eingesetzte Kapital wesentlich niedriger ist als der Preis für den zu Grunde liegenden Basiswert (in den meisten Fällen eine Aktie oder Währung). Zwar vollziehen Hebel-Zertifikate die Bewegungen des Basiswerts in der Regel 1:1 nach, durch die Hebelwirkung werden die Bewegungen des Basiswerts aber prozentual verstärkt. Damit sind die Gewinnchancen höher als bei anderen Zertifikaten, dies gilt jedoch ebenso für die Verlustrisiken.

Die meisten Hebel-Zertifikate sind mit einer sog. Knock-out-Schwelle ausgestattet. Je nach Emissionsbedingungen wird das Zertifikat sofort fällig, wenn diese Knock-out-Schwelle erreicht, unter- oder überschritten wird. Sollte das Hebel-Zertifikat über keine Stop-Loss-Barriere verfügen, verfällt das Zertifikat beim Knock-out und es kommt zum Totalverlust des eingesetzten Kapitals. In einigen Fällen erstattet der Emittent dem Anleger einen minimalen Restbetrag pro Zertifikat, z. B. in Höhe von 0,001 EUR pro Zertifikat, was letztlich einem Totalverlust gleichkommt.

Wenn eine Stop-Loss-Barriere bei Emission festgelegt wird, so wird das Zertifikat bei Erreichen der Knock-out-Schwelle nicht wertlos, sondern der Anleger erhält einen im Vorhinein festgelegten Wert ausgezahlt. Dieser ist in der Regel allerdings nicht sehr hoch, so dass der Anleger in jedem Fall einen erheblichen Verlust erleidet.

Dem Varianten- und Einfallsreichtum der Emittenten sind keine Grenzen gesetzt. Grundsätzlich sollte davon ausgegangen werden, dass sich in einem Produkt umso mehr Risiken "verstecken", je komplexer das Produkt ausgestaltet ist.

Exchange Traded Commodities (ETCs) sind eine Sonderform von Zertifikaten und dürfen nicht mit ETFs - Exchange Traded Funds - verwechselt werden. Anders als bei als Sondervermögen ausgestalteten ETFs besteht bei ETCs ein Emittentenrisiko. Bei einer Insolvenz des Emittenten sind die Anleger bei einer Investition in ETCs nicht geschützt. Ansonsten haben ETCs im Grunde genommen dieselben Eigenschaften wie ETFs, unterliegen aber nicht den strengen Anlagerestriktionen von ETFs. Ihr Wert ist an die Entwicklung eines oder mehrerer Rohstoffpreise gekoppelt. Im Unterschied zu "normalen" Zertifikaten sind sie in der Regel besichert, d. h. im Insolvenzfall haben die Anleger Anspruch auf die Herausgabe der hinterlegten Sicherheiten.

Es gibt im Wesentlichen drei Arten der Besicherung von ETCs:

Das Werk einschließlich aller seiner Teile ist urherberrechtlich geschützt. Soweit nicht ausdrücklich anders gekennzeichnet, liegen alle Rechte hieran bei der fundsware GmbH. Jede Verwertung außerhalb der engen Grenzen des Urheberrechtsgesetzes (UrhG) ist ohne Zustimmung der fundsware GmbH unzulässig und strafbar. Dies gilt insbesondere für die Vervielfältigung, Verbreitung, Übersetzung, öffentliche Zugänglichmachung und die Einspeicherung und Verarbeitung in elektronischen Systemen.