1. Ursachen für Bonitätsveränderungen

2. Die Rolle von Rating-Agenturen

1. Duration

2. Das Abschreibungsrisiko

III. Das Kündigungs- und das Auslosungsrisiko

V. Besondere Anlagerisiken bei speziellen Anleihearten

1. Aktienanleihen

2. Wandelanleihen

3. Optionsanleihen

4. Hybridanleihen

5. Synthetische Anleihen

6. Tier-Anleihen

7. Spezielle Risiken bei Genussscheinen

a | Das Ausschüttungsrisiko

b | Das Rückzahlungsrisiko

c | Das Emittentenrisiko

d | Das Kündigungsrisiko

e | Das Liquiditätsrisiko

VI. Besondere Risiken im Zusammenhang mit bestimmten Ausstattungsmerkmalen

1. Die Rolle der Verzinsung

2. Zero Bonds

3. Fremdwährungsanleihen

Immer Freitags erhalten Sie die Artikel und Meinungen der letzten 7 Tage.

So verpassen Sie nichts und festigen Ihr Finanzwissen.

Als Finanz-Unternehmen können Sie das Grundlagenwissen kostenlos beziehen.

Allgemein werden Anleihen als eher sichere Anlage angesehen. Dennoch sind auch sie nicht risikolos. In keinem Fall darf die Bezeichnung "Rentenpapier" dahingehend verstanden werden, dass es sich um ein völlig sicheres Papier handelt und es sich daher unbedingt für die Altersabsicherung, also die Rente, eignet.

Im Folgenden werden die besonderen Risiken bei der Kapitalanlage in Anleihen sowie die Umstände, die auf diese Risiken einwirken, dargestellt.

Bei Anleihen besteht das Risiko, dass der Emittent der Anleihe in Zahlungsverzug kommt oder sogar zahlungsunfähig wird. Für den Anleger bedeutet dies einen teilweisen oder völligen Verlust des eingesetzten Kapitals unter Einschluss des Ausfalls von Zinszahlungen. Daher wird das Emittentenrisiko auch Ausfallrisiko oder Bonitätsrisiko genannt. Da der Anleihekäufer Gläubiger des Emittenten wird, ist die Bonität des Emittenten grundsätzlich das wichtigste Kriterium bei der Anlageentscheidung. Ähnlich wichtig ist die Werthaltigkeit ggf. bestellter Sicherheiten für die Anlage. Eine gute Bonität sichert die Erfüllung der vertraglichen Pflichten des Emittenten, also die Rückzahlung bei Fälligkeit sowie die Zinszahlungen. Eine gute Schuldnerbonität ist allerdings keine Garantie für vollständige Zins- und Tilgungszahlungen, da sich die Bonität des Emittenten während der Laufzeit der Anleihe verändern kann.

Bis vor einigen Jahren wurde das Emittentenrisiko bei Staatsanleihen nur bei extrem verschuldeten Staaten wahrgenommen. Nachdem zu Beginn des 21. Jahrhunderts mehrere Staaten bankrottgegangen sind, ist dieses Risiko mittlerweile mehr in den Fokus gerückt. Je schlechter die Bonität des Emittenten einer Anleihe ist, umso höhere Zinsen muss er in der Regel anbieten, damit die Anleihe am Markt angenommen wird. Dies gilt sowohl für Unternehmens- als auch für Staatsanleihen.

Bonitätsveränderungen können ihre Ursache direkt im unternehmensspezifischen Umfeld haben oder auf gesamtwirtschaftlichen Veränderungen beruhen. Politische Entwicklungen oder konjunkturelle Veränderungen innerhalb eines Staates wirken sich auf die Gesamtwirtschaft des betroffenen Staates aus. Je länger ein Abschwung anhält, desto stärker kann sich dies auf die Gewinnsituation und die Zahlungsfähigkeit von Emittenten auswirken. Hohe Staatsdefizite und wirtschaftliche Krisen haben Auswirkungen auf gesamtwirtschaftlicher Ebene. Von einer wirtschaftlichen Krise können aber auch (nur) einzelne Branchen betroffen sein.

Verschlechtert sich die Bonität eines Emittenten - gleich ob aus (unternehmens-) internen oder aus gesamtwirtschaftlichen Gründen -, so wirkt sich dies negativ auf die Kursentwicklung der betroffenen Wertpapiere aus. Von dem eigentlichen Wert des Wertpapiers wird ein Risikoabschlag vorgenommen, der sich an den möglichen Wertschwankungen des Wertpapiers unter Berücksichtigung der Bonität orientiert. Je länger die Restlaufzeit einer Anleihe ist, desto höher ist in der Regel das Bonitätsrisiko.

Anleihen von Emittenten mit erstklassiger Bonität weisen in der Regel eine niedrigere Nominalverzinsung auf als entsprechende Produkte von Schuldnern mit schlechterer Bonität. Die Bereitschaft des Anlegers, ein höheres Rückzahlungsrisiko einzugehen, wird mit einer höheren Rendite "belohnt". Der Renditeaufschlag gegenüber risikoärmeren Anlagen wird Credit Spread oder auch Risikoprämie genannt. Der Credit Spread wird in Basispunkten angegeben. Er ist umso höher, je höher das Risiko der Anleihe eingeschätzt wird, und wird davon beeinflusst, wie die Marktteilnehmer die Bonität des Schuldners einschätzen. Credit Spreads können helfen, die Bonität eines Zertifikate-Emittenten besser einzuschätzen. Grundsätzlich gilt: Ein geringer Spread spricht für eine hohe Bonität und umgekehrt.

Die Ausfallrisiken werden in Form von "Credit Default Swaps" (CDS) gehandelt. Da sie meist unabhängig von den zu Grunde liegenden Anleihen gehandelt werden, handelt es sich um spekulative Geschäfte. Sie sind vergleichbar mit einer Kreditversicherung. Der Sicherungsnehmer (meist der Halter der Anleihe) zahlt eine laufende sowie eine einmalige Prämie bzw. Versicherungsprämie und erhält von seinem Vertragspartner, dem Sicherungsgeber, eine Ausgleichszahlung, wenn das in dem CDS-Vertrag bezeichnete Unternehmen ausfällt bzw. ein Kreditereignis verursacht. Credit Default Swaps werden im Rahmen dieser Broschüre nicht als eigenes Produkt behandelt. Sie finden im Internet Seiten, auf denen die Versicherungsprämien für diverse Emittenten angegeben sind. Der Deutscher Derivate Verband e.V. bietet z.B. zum Vergleich eine Tabelle an, die sich auf Credit Default Swaps mit einer Laufzeit von fünf Jahren und Unternehmensanleihen als Referenzobjekt bezieht.

Rating-Agenturen erstellen Ratings für Schuldinstrumente, wie z. B. Anleihen, sowie für die Emittenten selbst. Sie bewerten die Bonität der Emittenten und die Ausfallwahrscheinlichkeit von Forderungen und sollen damit zur Transparenz des Kapitalmarktes beitragen. Die bekanntesten Rating-Agenturen sind Moody's, Standard & Poor's (S&P) und Fitch. Rating-Agenturen bedürfen einer besonderen Genehmigung, es handelt sich aber um private, gewinnorientierte Unternehmen. Die Agenturen fassen das Ergebnis ihrer Untersuchungen in einer Buchstabenkombination zusammen, die Rating oder auch Ratingcode genannt wird. Die Buchstabenkombination reicht in der Regel von AAA bzw. Aaa (beste Qualität) bis D, was (fast) zahlungsunfähig bedeutet.

Rating-Agenturen sind u. a. auf die Informationen angewiesen, die sie von den betreffenden Unternehmen erhalten, wodurch die Qualität der Ratings geprägt wird. Ratingagenturen stellen grundsätzlich nur den Ist-Zustand fest und können weder eine Prognose für die Zukunft noch für ein "Was-wäre-wenn-Szenario" abgeben. In der Regel folgen Rating-Veränderungen der tatsächlichen Marktentwicklung und kommen daher häufig "zu spät". Credit Spreads können meistens zeitnäher Aufschluss über die Bonität eines Emittenten geben. Es kann zudem zu einer Prozyklizität von Ratings kommen, d.h. ein schlechtes Rating kann dazu führen, dass der Schuldner noch größere Probleme hat einen Kredit zu erhalten, was eine weitere Verschlechterung des Ratings nach sich zieht. Und selbstverständlich können auch Rating-Agenturen Fehler bei der Analyse machen, sie sind nicht "allwissend".

Aus den aufgeführten Gründen sollte ein Rating nur einer von mehreren Faktoren für eine Anlageentscheidung sein.

Junk Bonds und High Yield Bonds

Junk (engl.) ist mit "Schrott" zu übersetzen. High Yield Bonds sind hochverzinsliche Anleihen. Es handelt sich bei Junk Bonds und bei High Yield Bonds um keine eigene Art von Anleihen, sondern um Anleihen von Emittenten mit sehr schlechter Bonität, bei denen ein hohes Ausfallsrisiko besteht, weshalb die von ihnen begebenen Anleihen umgangssprachlich als "Schrott-Anleihen" bezeichnet werden. Dies kommt in der hohen Verzinsung zum Ausdruck. Der Chance, eine hohe Rendite zu erzielen, steht die hohe Wahrscheinlichkeit eines Totalverlusts gegenüber.

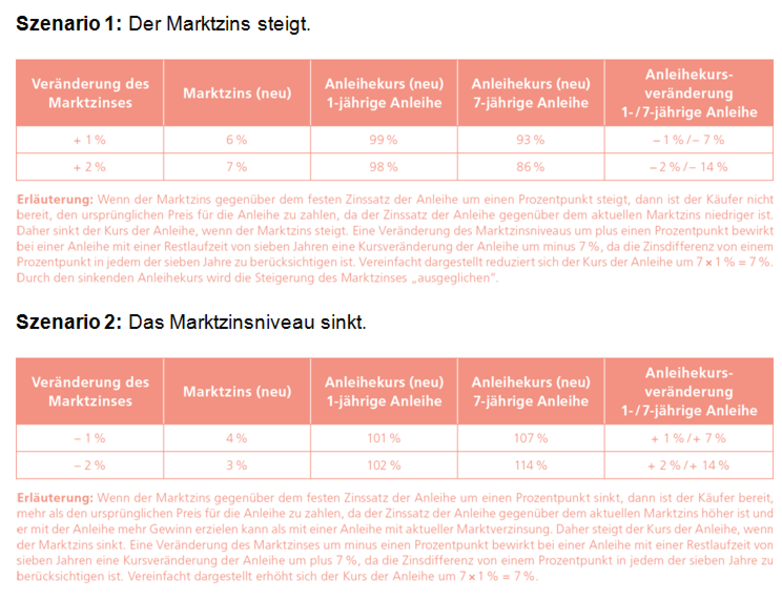

Das Zinsänderungsrisiko bezeichnet das Risiko, durch Bewegungen des Zinssatzes einen Verlust zu erleiden. Anleihekurse stehen in einer starken Abhängigkeit zu den Veränderungen des Marktzinses. Steigen die Kapitalmarktzinsen, so führt dies bei festverzinslichen Wertpapieren zu Kursverlusten. Realisiert wird dieser Verlust allerdings erst bei einem Verkauf der Wertpapiere, weshalb Zinsveränderungen nur relevant sind für Anleger, die ihre Anleihe vor dem Laufzeitende verkaufen müssen oder die auf Kursgewinne spekulieren. Am Ende der Laufzeit zahlt der Emittent die Anleihe zum Nennwert zurück. Während der Laufzeit kann der Marktzins den Kurs der Anleihe in die eine oder die andere Richtung beeinflussen und bei einem starken Anstieg des Marktzinses kann der Anleihekurs unter Umständen auch unter den Nennwert von 100 % sinken, also unter pari. Auch die umgekehrte Situation ist möglich: Der Kurs der Anleihe steigt, wenn der Zinssatz sinkt.

Wenn der Marktzins steigt, können die Rückzahlungsbeträge (Kupon und Tilgung) zu dem gestiegenen und damit attraktiveren Zinssatz angelegt werden. Die Kursänderung der Anleihe und die Rendite-Veränderung (der Zinseszins) sind daher gegenläufig. Der Gesamteffekt, den eine Zinsänderung auf den Kurs einer Anleihe hat, ist messbar. Die hierfür verwendete Messgröße bzw. Sensitivitätskennziffer wird Duration genannt.

Beispiel für den Einfluss der Veränderung des Marktzinses auf eine Anleihe mit einer Restlaufzeit von sieben Jahren (ohne Berücksichtigung von Zinseszinseffekten):

Ausgangssituation bei beiden Szenarien: Der Marktzins beträgt 5 %. Mit dieser Verzinsung wird die Anleihe gekauft. Der Anleihekurs ist gleich dem Nennwert und beträgt 100 %.

Achtung: Die Rückzahlung am Ende der Laufzeit erfolgt zum Nennwert zzgl. des fest vereinbarten Zinssatzes, in diesem Beispiel mit einer Verzinsung von 5 %. Die Kursveränderung (sowohl positiv als auch negativ) der Anleihe ist relevant für den Preis, den Sie bei einer Veräußerung der Anleihe vor Ende der Laufzeit (bei einer Anleihe mit 7-jähriger Laufzeit z.B. nach 3 Jahren) erzielen können.

Es gibt verschiedene Methoden zur Messung der Duration. Die Duration ist eine Kennzahl, mit der die durchschnittliche Kapitalbindungsdauer in einem festverzinslichen Wertpapier berechnet wird. Vereinfacht wird als Duration der Zeitraum bezeichnet, den ein Investor bis zum Erhalt der Rückflüsse aus der Anlage warten muss. Die Duration wird in Jahren angegeben. Da Zinszahlungen während der Laufzeit die Amortisationsdauer verkürzen, ist die Duration für gewöhnlich kürzer als die Restlaufzeit der Anleihe. Bei Null-Kupon-Anleihen (Zero Bonds) entspricht die Duration der Laufzeit, da die Zinszahlungen erst am Ende der Laufzeit erfolgen. Die wesentlichen Faktoren für die Berechnung der Duration sind (i) die (Rest-)Laufzeit der Anleihe, (ii) die Höhe des Kupons, (iii) der Zeitpunkt der Kuponzahlungen und (iv) die Umlaufrendite bzw. der Kurs der Anleihe.

Heute wird in der Regel die modifizierte Duration verwendet. Sie gibt den Prozentsatz an, um den sich der Anleihekurs bei einer Änderung des Marktzinses um einen Prozentpunkt ändert. Die Duration wird daher auch als Maß der Zinssensitivität von Anleihen bezeichnet. Mit der Durationsanalyse wird das Zinsänderungsrisiko bei Anleihen berechnet, weshalb die Duration ein Risikomaß ist. Je höher die Duration, desto größer ist der Einfluss von Zinsschwankungen auf die Kursentwicklung. Betrachtet man die Duration unter dem Gesichtspunkt des Wiederanlagerisikos, so kann eine Anleihe mit einer höheren Duration für den Anleger interessanter sein als eine Anleihe mit einer niedrigeren Duration. Die Duration sollte daher grundsätzlich so gewählt werden, dass sie dem Anlageprofil des Anlegers - sowohl in Bezug auf das Risiko, das der Anleger bereit ist einzugehen, als auch bezüglich des zeitlichen Horizonts der Anlage - entspricht.

Mit dem Zinsänderungsrisiko im Zusammenhang steht das Abschreibungsrisiko. Sinkt der Wert der Anleihe (z. B. bei einem steigenden Zinssatz), hält der Anleger die Anleihe aber und realisiert keine Verluste, so muss die Anleihe möglicherweise aufgrund handelsrechtlicher Vorschriften teilweise abgeschrieben werden, was zu unerwünschten Gewinnminderungen in der Bilanz führen kann. Privatanleger sind von diesem Risiko nicht betroffen.

Bei Anleihen mit einem einseitigen Kündigungsrecht, besteht das Risiko, dass der Emittent dieses Kündigungsrecht vor dem Ende der Laufzeit ausübt. Für den Anleger führt die Kündigung zu Abweichungen von der erwarteten Rendite. Veränderte Renditeerwartungen bestehen auch bei der Wiederanlage des freigewordenen Kapitals, da bei veränderten Marktbedingungen möglicherweise nur weniger attraktive Renditen erzielt werden können. Man spricht daher auch vom Wiederanlagerisiko. Allerdings "erkauft" sich der Emittent das einseitige Kündigungsrecht in der Regel mit einem Renditeaufschlag, also mit höheren Zinszahlungen während der Laufzeit.

Ist in den Emissionsbedingungen eine Auslosung der Tilgung vereinbart, so ist die Laufzeit für den Anleger vorab ungewiss. Erfolgt der Kauf der Anleihe über pari und erfolgt die Tilgung durch die Auslosung unerwartet früh, so kann sich durch die Tilgung zum Nennwert (zu pari) eine Renditeverschlechterung ergeben.

Bei Anleihen besteht ein besonderes Inflationsrisiko, da sich ein Anstieg der Inflationsrate negativ auf die reale Rendite der Anleihe auswirken kann (siehe Kapitel H.VI.).

Im Folgenden wird dargestellt, wie sich die aufgeführten Risiken bei bestimmten Anleihearten besonders auswirken und welche zusätzlichen Risiken bei bestimmten Anleihearten bestehen können.

Der Kurs einer Aktienanleihe wird während der Laufzeit nicht nur beeinflusst von (i) der Bonität des Anleihe-Emittenten und (ii) den Veränderungen des Kapitalmarktzinses für vergleichbare Laufzeiten, sondern zusätzlich von (iii) der Wertentwicklung und (iv) der Volatilität der zugrundeliegenden Aktie. Hierdurch kann der Kurs stärker schwanken. Die Besonderheit von Aktienanleihen, dass der Emittent am Ende der Laufzeit entscheidet, ob er den Nennbetrag zurückzahlt oder ob er dem Anleihegläubiger stattdessen eine vorher festgelegte Zahl bestimmter Aktien liefert, wirkt sich ebenfalls auf den Kurs aus: Je weiter der Aktienkurs unter die Andienungsschwelle sinkt und je geringer die Restlaufzeit der Anleihe ist, desto größer ist das Risiko, dass der Anleihekurs sinkt. Je weiter der Kurs der Aktie unter die Andienungsschwelle fällt, desto größer ist das Risiko, dass sich kein Käufer mehr für die Anleihe finden lässt und Sie die Anleihe vor dem Ende der Laufzeit nicht verkaufen können. Dieser Umstand wird mit dem Risiko der eingeschränkten Handelbarkeit beschrieben.

Auch wenn der Aktienkurs am Stichtag oberhalb der Andienungsschwelle liegt und Sie den Nennwert der Anleihe zurück erhalten, können Sie einen Kursverlust erleiden. Dies ist der Fall, wenn Sie die Anleihe zu einem höheren Preis als dem Rückzahlungspreis erworben haben und die Preisdifferenz nicht durch während der Laufzeit gezahlte Zinsen ausgeglichen wird.

Da der Emittent Ihnen nur dann Aktien ins Depot liefern wird, wenn die Andienungsschwelle am Stichtag unterschritten wird, ist davon auszugehen, dass der Wert der gelieferten Aktien unter dem Preis der Anleihe liegt, den Sie bei ihrem Erwerb gezahlt haben. Die Höhe Ihres Verlusts errechnet sich aus der Differenz des eingesetzten Kapitals abzüglich des Kurswerts der gelieferten Aktien und den während der Laufzeit vereinnahmten Zinsen. Die Wahrscheinlichkeit, dass am Ende der Laufzeit nicht der Nennwert ausgezahlt, sondern Aktien in das Depot des Anlegers eingebucht werden, erhöht sich, wenn es sich um eine Multi-Aktienanleihe (auch: Multi-Asset-Aktienanleihe) handelt. Dieser Form der Aktienanleihe liegt nicht der Kurs einer, sondern es liegen die Kurse mehrerer Aktien zu Grunde. Je nach Ausgestaltung des zugrundeliegenden Aktienkorbes kann sich die Wahrscheinlichkeit der Aktienlieferung erhöhen. Ab dem Zeitpunkt, ab dem die Aktien in Ihr Depot eingebucht werden, tragen Sie die Risiken einer Aktienanlage!

Wie bei Aktienanleihen wird der Kurs von Wandelanleihen maßgeblich bestimmt von dem Kurs der zugrundeliegenden Aktie. Wenn der Aktienkurs steigt oder fällt, steigt oder fällt der Anleihekurs ebenfalls. Wegen der garantierten Rückzahlung zum Nennwert und der festen Verzinsung ist das Kursrisiko allerdings niedriger als bei einer Direktinvestition in die zugrundeliegende Aktie, zudem ist es nach unten begrenzt. Der Anleihekurs fällt nicht tiefer als bis zu dem Punkt, an dem die Rendite der Anleihe dem Marktzinsniveau vergleichbarer herkömmlicher Anleihen (gleiche Laufzeit, Bonität und Nominalzins) entspricht. Dieser Punkt wird auch Investmentwert genannt. Während der Laufzeit fallen die Zinserträge bei einem gefallenen Anleihekurs niedriger aus. Zu beachten ist, dass im Zeitpunkt der Wandlung aufgelaufene, aber noch nicht fällige Stückzinsen entfallen. Wenn Sie von Ihrem Wandlungsrecht Gebrauch machen, tragen Sie die Risiken einer Aktienanlage!

Stückzinsen sind bereits aufgelaufene Zinsansprüche. Der Käufer einer bereits emittierten Aktenanleihe hat bei dem Erwerb neben dem Preis für die Aktienanleihe auch die bereits aufgelaufenen Stückzinsen an den Verkäufer zu bezahlen. Wenn die Stückzinsen bereits in den Kurs der Aktienanleihe eingerechnet sind, spricht man vom "dirty price". Der dirty price ist der effektiv zu zahlende Preis für die Anleihe. Der "clean price" entspricht dem Anleihekurs exklusive der Stückzinsen. In der Regel werden die Kurse von Aktienanleihen "clean" ausgewiesen und der Anleger muss beim Kauf berücksichtigen, dass er noch Kosten in Form der Stückzinsen einkalkulieren muss.

Da der Anleihegläubiger bei einer Pflichtwandelanleihe dazu verpflichtet ist, am Ende der Laufzeit die Anleihen in Aktien umzutauschen, ist das Risiko, bei Kursrückgängen einen Rendite- bzw. Vermögensverlust zu erleiden, höher. Da die Rückzahlung zum Nennwert anders als bei normalen Wandelanleihen nicht garantiert ist, kann der Kurs bei Pflichtwandelanleihen auch unter den Investmentwert fallen.

Der Kurs von Optionsanleihen ist in hohem Maße abhängig von der Kursentwicklung der zugrundeliegenden Aktie. Wie bei einer Wandelanleihe ist das Kursrisiko der Optionsanleihe inkl. Optionsschein ("Anleihe cum") nach unten allerdings begrenzt, der Kurs fällt maximal bis zum Investmentwert (siehe unter "Wandelanleihen"). Sollte sich die Bonität des Emittenten deutlich verschlechtern, kann der Kurs allerdings auch unter den Investmentwert fallen.

Da der Kurs der Anleihe ohne Optionsschein ("Anleihe ex") im Wesentlichen vom Kapitalmarktzins abhängt, besteht ein Kursrisiko. Der Optionsschein alleine unterliegt besonderen Risiken, die in Kapitel M. dargestellt werden.

Bei allen Anleihen, die an die Wertentwicklung einer oder mehrerer Aktien gekoppelt sind, können sich die Risiken der Wertentwicklung der zugrunde liegenden Aktien auch auf die Wertentwicklung der Anleihen auswirken.

Grundsätzlich ist das Emittentenrisiko bei Hybridanleihen nicht höher als bei anderen Anleihen. Das Risiko eines Totalverlusts ist aber größer, weil die Gläubiger von Hybridanleihen im Insolvenzfall als letztes bedient werden. Da sie nachrangige Verbindlichkeiten darstellen, nehmen sie an etwaigen Bilanzverlusten teil, was für den Anleger bedeutet, dass Zinszahlungen ersatzlos ausfallen können.

Aus der langen bzw. unbegrenzten Laufzeit ergeben sich weitere besondere Risiken. Bonitätsveränderungen beim Emittenten wirken sich stärker auf den Kurs von Hybridanleihen als auf den erstrangiger Anleihen desselben Emittenten aus. Es besteht zudem ein erhöhtes Zinsänderungsrisiko, da sich Veränderungen der Marktzinsen erheblich auf den Kurs von Hybridanleihen auswirken. Ihr Kurs ist daher sehr volatil.

Der Verkauf von Hybridanleihen ist oft schwierig, insbesondere wenn der Zeitpunkt einer möglichen Kündigung durch den Emittenten verstrichen ist. Häufig werden die Anleihen dann nicht mehr regelmäßig über die Börse gehandelt. Hierdurch entsteht zum einen ein Liquiditätsrisiko, weil der Anleger nicht über das eingesetzte Kapital verfügen kann. Zum anderen erhöht sich hierdurch das Risiko, einen finanziellen Verlust zu erleiden, insgesamt, da der Anleger nicht frei darüber entscheiden kann, wann er das Wertpapier verkauft. Zwar sind Hybridanleihen Aktien ähnlich, sie gewähren anders als Aktien aber keine Mitgliedschaftsrechte wie z. B. Stimmrechte.

Da bei synthetischen Anleihen real börsengehandelte Anleihen verschiedener Emittenten in einer synthetischen Anleihe zusammengefasst werden, ist das Risiko, dass es bei einem der Emittenten zu einem Kreditereignis kommt, höher. Unter Kreditereignis wird dabei nicht nur die Zahlungsunfähigkeit verstanden, sondern auch z. B. eine Umschuldung oder Umstrukturierung. Beim Eintritt eines Kreditereignisses ist der Emittent in der Regel zur vorzeitigen Kündigung der Anleihe berechtigt. Das Kündigungsrisiko ist von besonderer Bedeutung, da statt einer Rückzahlung häufig ein Barausgleich, der auch "Null" betragen kann, vorgesehen ist. Dies stellt einen wesentlichen Unterschied zu herkömmlichen Anleihen dar. Ist die Anleihe als First-to-default-Anleihe ausgestaltet, so wird sie bei einer vorzeitigen Kündigung oder durch Andienung einer entsprechenden Stückzahl der Default-Anleihe getilgt. Der Anleger erhält also eine Anleihe mit einem geringen oder sogar faktisch keinem Wert.

Dass Banken ihr Eigengeschäft häufig mit synthetischen Anleihen absichern für den Fall, dass die Originalschuldner nicht in der Lage sind, ihre Verbindlichkeiten zu begleichen, sollte jedem Anleger klar machen, dass bei diesen Produkten besondere Risiken bestehen.

Häufig handelt es sich bei synthetischen Anleihen um sehr komplexe Produkte und ihre Risiken sind nicht auf den ersten Blick erkennbar. Sie eignen sich nur für erfahrene Anleger. In einigen Ländern sind sie für Privatanleger daher auch nicht zugelassen. Die konkreten Ausstattungsmerkmale und Risiken können nur den jeweiligen Verkaufsunterlagen der Anleihen entnommen werden.

Alle Tier-Anleihen haben gemeinsam, dass sie im Insolvenzfall erst nach den erstrangigen Anleihen ("Senior Bonds") bedient werden. Es besteht kein bzw. nur ein geringer Gläubigerschutz. Das Risiko steigt von Tier 3-Anleihen bis zu Tier 1-Anleihen.

Gläubigerrangordnung im Insolvenzfall:

1. Rang Erstrangige Anleihen/Senior Bonds

2. Rang Tier 3-Anleihen l

3. Rang Lower Tier 2-Anleihen

4. Rang Upper Tier 2-Anleihen/Genussscheine

5. Rang Tier 1-Anleihen

6. Rang Aktien

Das Risiko, durch den Erwerb von Tier-Anleihen Geld zu verlieren, ist höher als bei regulären Anleihen. Das höhere Ausfallrisiko und Veränderungen in der Bonität des Emittenten können zu stärkeren Kursschwankungen führen. Nur bei Lower Tier 2-Anleihen besteht ein unbedingter Zinsanspruch. Lässt bei den anderen Tier-Anleihen die Ertragslage des Emittenten Zinszahlungen nicht zu, so werden diese ausgesetzt und nicht nachgeholt. Häufig ist die Verzinsung von Tier-Anleihen bis zum ersten Kündigungstermin fest und danach ist der Zinssatz variabel. Möglicherweise wirft die Anleihe dann nicht mehr den erhofften Ertrag ab. Es besteht ein Zins- und Ertragsrisiko. Macht der Emittent bei unbefristet laufenden Anleihen von seinem Kündigungsrecht keinen Gebrauch, so steht Ihnen das eingesetzte Kapital für andere Investitionen langfristig nicht zur Verfügung. Da das Handelsvolumen von nachrangigen Anleihen gegenüber Senior Bonds in der Regel niedriger ist, können Sie die Anleihen möglicherweise nicht zu dem gewünschten Zeitpunkt oder dem erhofften Preis verkaufen.

Da Genussscheine nicht standardisiert sind, sind die Genussscheinbedingungen mit besonderer Sorgfalt zur Kenntnis zu nehmen. Allen Genussscheinen gemein sind in der Regel die im Folgenden dargestellten Risiken.

Die Ausschüttungen sind regelmäßig nicht garantiert. Erleidet der Emittent einen Verlust, so können die Ausschüttungen entfallen. Die Emissionsbedingungen können allerdings eine bilanzunabhängige Mindestverzinsung vorsehen. Sie können ebenfalls vorsehen, dass die Genussscheininhaber einen Anspruch auf eine Nachzahlung haben, wenn das Unternehmen in der Zukunft einen Bilanzgewinn erzielt. Dies muss ausdrücklich in den Emissionsbedingungen vorgesehen sein.

Auch der Rückzahlungsbetrag am Laufzeitende ist nicht garantiert. Im Falle von Unternehmensverlusten kann sich der Auszahlungsbetrag am Laufzeitende reduzieren.

Als Genussscheininhaber tragen Sie das Risiko der Solvenz des Emittenten mit. Geht der Emittent Pleite, ist das eingesetzte Kapital in der Regel verloren, da Genussscheine meist mit einer Nachrangabrede ausgestattet sind. Da die Solvenz des Emittenten auch wesentlich dafür ist, ob Ausschüttungen gezahlt werden und ob und in welcher Höhe eine Rückzahlung am Laufzeitende erfolgt, ist der Emittent mit besonderer Sorgfalt auszuwählen.

Häufig behält sich der Emittent ein Sonderkündigungsrecht vor. Bei der durch eine Kündigung veranlassten vorzeitigen Rückzahlung besteht für Sie das Risiko, das eingesetzte Kapital nur zu ungünstigeren Bedingungen wieder anlegen zu können.

Genussscheine werden häufig in einer relativ kleinen Stückzahl ausgegeben. Das beinhaltet das Risiko, dass die Genussscheine nicht kurzfristig und/oder zu dem gewünschten Preis verkauft werden können. Häufig werden Genussscheine von ihren Inhabern auch bis zur Endfälligkeit gehalten, wodurch die Liquidität am Markt verringert wird.

Aufgrund der Ausstattungsmerkmale sind bei manchen Anleihen bestimmte Risiken stärker ausgeprägt als bei anderen. Sie sollten sich auch mit diesen Risiken vertraut machen, um das Risikopotential möglichst sachgerecht einschätzen zu können.

Anders als bei festverzinslichen Anleihen ist der Zinsertrag bei Anleihen mit variabler Verzinsung nicht sicher. Da die Zinserträge mehr oder weniger schwanken können, können Sie bei der Anlageentscheidung die Rentabilität von variabel verzinslichen Anleihen mit der Rentabilität festverzinslicher Anleihen oder Anleihen mit einer längeren Zinsbindung nicht vergleichen. Bei sehr kurzen Zinsperioden besteht ein Wiederanlagerisiko, da Sie die ausgeschütteten Zinsen nur zu dem jeweils herrschenden Zinsniveau wieder anlegen können. Abhängig von der Bonität des Emittenten können variabel verzinsliche Anleihen zudem höheren Kursschwankungen unterliegen.

Da beim Reverse Floater die Verzinsung entgegen der Entwicklung am Geldmarkt läuft, ergeben sich bei einer Änderung des Referenzzinssatzes viel stärkere Kursschwankungen als bei normalen Anleihen. Steigt der Referenzzinssatz, so sinkt der Zinsertrag des Anlegers. Die Verzinsung von Reverse Floatern richtet sich nach den Kurzfristzinsen, ihre Kursbewegung aber nach dem langfristigen Marktzins. Wenn der langfristige Marktzins steigt, die Kurzfristzinsen aber noch fallen, so müssen Sie als Anleger trotz des steigenden Zinsertrages finanzielle Verluste hinnehmen, da die Kursverluste überproportional ausfallen. Diese werden durch den steigenden Zinsertrag in der Regel nicht aufgefangen.

Da der Ausgabepreis von Zero Bonds in der Regel weit unter pari liegt, wirken sich Veränderungen des Marktzinsniveaus wesentlich stärker aus als bei anderen Anleihen. Bei diesem überproportionalen Einfluss des Zinsniveaus spricht man von einer Hebelwirkung. Bei Zero Bonds besteht demzufolge ein erhöhtes Kursänderungsrisiko. Bei sog. "Zinssammlern" kommt ein erhöhtes Währungsrisiko hinzu, wenn die Anleihe in Fremdwährung aufgelegt worden ist. Dies resultiert daraus, dass sämtliche während der Laufzeit aufgelaufenen Zinsen erst am Ende der Laufzeit der Anleihe ausgezahlt werden. Aus demselben Grund besteht das Risiko, dass bei Zahlungsunfähigkeit des Emittenten am Ende der Laufzeit nicht nur das eingesetzte Kapital verloren ist, sondern dass auch die während der Laufzeit erzielten Zinsen nicht ausgezahlt werden.

Fremdwährungsanleihen unterliegen dem Risiko von Wechselkursschwankungen (sog. "Wechselkursrisiko"). Sinkt die Nominalwährung gegenüber dem Euro, so entstehen für den Anleger Währungsverluste, während er Währungsgewinne erzielt, wenn die Nominalwährung gegenüber dem Euro steigt. Das Wechselkursrisiko steigt bei Doppelwährungsanleihen, da zwei Währungen berücksichtigt werden müssen. Zur Begrenzung des Währungsrisikos sind Doppelwährungsanleihen häufig mit Optionen ausgestattet, z. B. können der Schuldner und/oder der Anleger zur vorzeitigen Kündigung der Anleihe berechtigt sein.