Kostenlose Kreditkarten Weltweit jederzeit Geld abheben

Aus dem Alltag sind Kreditkarten kaum noch wegzudenken. Ganz gleich ob für die Buchung eines Fluges oder auch den Check-In im Hotel sowie bei der Reservierung eines Mietwagens: in vielen Fällen ist die Kreditkarte zu einer Voraussetzung geworden. Vor allem beim Online-Shopping haben Kreditkarten mittlerweile einen hohen Stellenwert.

Oft sind Kreditkarten mit einer Jahresgebühr ausgestattet, die von Kreditinstitut zu Kreditinstitut sehr unterschiedlich ausfällt und durchaus bei bis zu 100 Euro liegen kann. Hinzu kommen nicht selten Gebühren für die Bargeldabhebung. Mit der Zeit geht das natürlich ins Geld. Doch das muss nicht sein! Inzwischen gibt es viele Kreditinstitute, die kostenlose Kreditkarten anbieten. In den wichtigsten Punkten stehen diese den teuren Produkten in nichts nach.

Was genau bedeutet bei einer Kreditkarte eigentlich „kostenlos“?

Kostenlose beziehungsweise gebührenfreie Kreditkarten sind mittlerweile keine Seltenheit mehr. Trotzdem zahlen noch immer sehr viele Kunden Jahr um Jahr hohe Gebühren dafür. Eine nennenswerte Gegenleistung erhalten sie aber nicht.

Eine kostenlose Kreditkarte ist – wie es der Name schon sagt – kostenlos. Eine Jahresgebühr fällt nicht an. Und das nicht nur im ersten Nutzungsjahr, sondern dauerhaft. In der Regel beziehen sich Begriffe wie „gebührenfrei“ oder „kostenlos“ auch nur auf die Jahresgebühr. Für andere Vorgänge können trotzdem Gebühren anfallen. Dazu gehören beispielsweise Bargeldabhebungen außerhalb der Euro-Zone oder auch Sollzinsen für die Überschreitung des zinsfreien Zahlungsziels.

Für wen lohnt sich die Nutzung einer kostenlosen Kreditkarte?

Vor allem Verbraucher können von kostenlosen profitieren. Natürlich vor allem bei den Gebühren, die eben nicht anfallen. Verglichen mit anderen, teureren Kreditkarten müssen die Nutzer nur selten auf Leistungen des Anbieters verzichten.

©iStock.com/facafotodigital

Durchblick gewinnen

Jedoch kann es sein, dass die entsprechenden Kreditkarten keine besonderen Rabatte (z. B. für das Tanken) oder keine Versicherungen beinhalten. Für den Otto-Normal-Verbraucher ist das aber auch nicht dramatisch, denn meist lohnen sich diese Leistungen nicht. Sind sie doch notwendig, können sie anderweitig auch deutlich günstiger abgeschlossen werden.

Der Zweck, den eine Kreditkarte erfüllen soll, wird mit einer kostenlosen Kreditkarte auf jeden Fall erfüllt: sie kann zum Bezahlen sowie für Bargeldabhebungen eingesetzt werden.

Wer die Wahl hat, hat die Qual – Welche kostenlose Kreditkarte ist die Richtige?

Die Wahl der passenden kostenlosen Kreditkarte ist nicht unbedingt einfach, wenn man sich die Vielzahl an Angeboten genauer anschaut. Mit einem eingehenden Vergleich, wie auf kreditkartebeantragen.eu oder hier lassen sich jedoch einige Angebote aus der Masse herausfiltern, die auf die individuellen Bedürfnisse des Nutzers zugeschnitten sind.

Doch worauf sollten Kreditkarten-Interessenten bei einem Vergleich achten?

Bei der Auswahl einer Kreditkarte sollte – wenn es um eine kostenlose Kreditkarte geht – auf die folgenden Faktoren geschaut werden:

JAHRESGEBÜHR

Wirklich komplett kostenlos wird eine Kreditkarte vermutlich nie sein. Auch wenn die Werbung vieler Anbieter das vermuten lässt, so geht es dabei lediglich um die Jahresgebühr. Diese entfällt bei einer kostenlosen Kreditkarte dauerhaft, während andere Anbieter teils sehr hohe Kosten verlangen. Zwar wird bei Kreditkarten mit Jahresgebühr oft mit größerem Leistungsumfang geworben, doch auch das ist nicht immer der Fall. Deshalb ist durchaus unproblematisch, zu einer kostenlosen Kreditkarte zu greifen.

BARGELDGEBÜHR

Vor allem in Deutschland werden EC-Karten oder auch die Girocard für Bargeldverfügungen am Automaten verwendet. Der Einsatz dieser Karten ist im Ausland aber fast immer mit Kosten verbunden, die sich je nach Bank zwischen zwei und zehn Euro belaufen. Deshalb sind Kreditkarten für die Verwendung im Ausland meist besser geeignet.

FREMDWÄHRUNGSGEBÜHR

Alle Transaktionen in anderen Währungen als Euro sind bei den meisten Anbietern von Kreditkarten mit Gebühren verbunden. In der Regel liegt diese bei 1,5 bis 2 Prozent des Umsatzes. Berechnet wird sie aufgrund der Umrechnung der Umsätze in Euro. Eine Umgehung der Fremdwährungsgebühr ist nicht möglich, sofern die Giro- oder EC-Karte im Ausland genutzt werden kann, fallen auch hier Gebühren an. Das gilt auch für den Einsatz einer kostenlosen Kreditkarte innerhalb von Europa – nämlich in Ländern wie der Schweiz, Großbritannien oder auch Norwegen, wo der Euro als Währung nicht eingeführt wurde. Ein bedenkenloser Einsatz ohne Fremdwährungsgebühr ist aber in allen europäischen Ländern möglich, in denen der Euro das offizielle Zahlungsmittel ist.

SOLLZINSEN

Eine Kreditkarte geht eigentlich immer mit einem Kredit einher. Das ist lediglich bei Prepaid-Kreditkarten anders, welche auf Guthabenbasis funktionieren und erst aufgeladen müssen, bevor sie verwendet werden können.

Eine „echte“ Kreditkarte ist mit einem so genannten Verfügungsrahmen ausgestattet, der auch als Kreditlinie bezeichnet wird. Dieser Verfügungsrahmen fällt je nach Bonität sehr unterschiedlich aus. Für die Kreditnutzung werden von der Bank Sollzinsen berechnet. In der Regel liegen diese deutlich über den Zinsen für einen Dispo-Kredit auf dem herkömmlichen Girokonto. Oft wird bei Kreditkarten auch ein zinsfreies Zahlungsziel eingeräumt, welches je nach Anbieter zwischen vier und acht Wochen beträgt. Unabhängig von der Höhe und Häufigkeit der Nutzung der Kreditlinie fallen in dieser Zeit keine Sollzinsen an. Sobald jedoch dieser Zeitraum überschritten ist, werden Zinsen fällig.

Bei Kreditkarten kann der effektive Jahreszins für eine Ratenzahlung bis zu 20 Prozent betragen.

Bevor also ein Antrag auf eine kostenlose Kreditkarte gestellt wird, sollten alle weiteren wichtigen Faktoren genau unter die Lupe genommen werden.

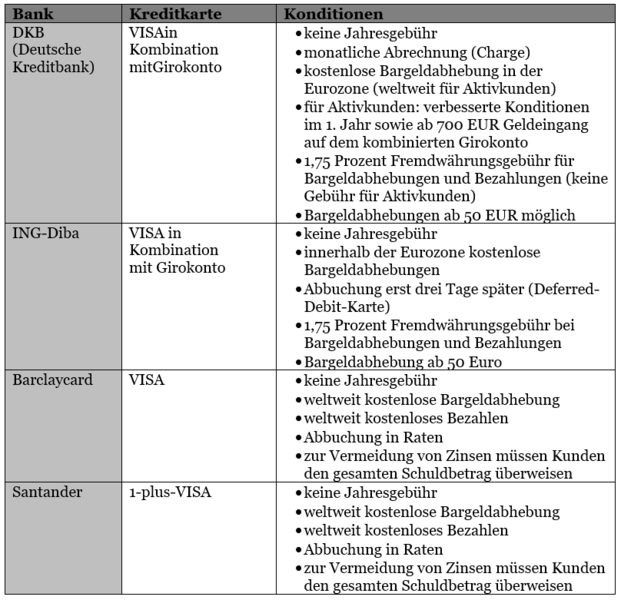

Anbieter für kostenlose Kreditkarten

Am Markt gibt es eine Vielzahl an kostenlosen Kreditkarten. Als sinnvoll ereignen sich vor allem die eingangs aufgeführten Angebote, die auch eine kostenlose Bargeldabhebung in der Eurozone ermöglichen.