I. Börsennotierte und nicht börsennotierte Aktiengesellschaften

II. Die Emission und Platzierung von Aktien

1. Bookbuilding

2. Festpreisverfahren

3. Überzeichnung

4. Auslosung

5. Repartierung

6. Aktienemission zum Zwecke der Kapitalerhöhung

III. Die Ausgestaltung von Aktien

1. Die Übertragbarkeit von Aktien

2. Nennwertaktien

3. Stückaktien

4. Stamm- und Vorzugsaktien

5. Global- und Einzelurkunden

IV. Arten der Aktienverwahrung

1. Eigenverwahrung

2. Girosammelverwahrung

3. Streifbanddepot

4. Wertpapierrechnung

V. Rechte und Pflichten des Aktionärs

1. Verwaltungsrechte

2. Vermögensrechte

a | Dividendenberechtigung

b | Bezugsrecht

c | Bezugsrechtshandel

d | Anspruch auf Zusatz- oder Berichtigungsaktien

Immer Freitags erhalten Sie die Artikel und Meinungen der letzten 7 Tage.

So verpassen Sie nichts und festigen Ihr Finanzwissen.

Als Finanz-Unternehmen können Sie das Grundlagenwissen kostenlos beziehen.

Die bekannteste Art von Wertpapieren sind Aktien. Unter Aktien sind Aktienurkunden zu verstehen, die die Mitgliedschaft in einer Aktiengesellschaft verbriefen. Das Grundkapital der Aktiengesellschaft wird in Aktien zerlegt und von den Aktionären gehalten. Der Aktionär ist nicht Gläubiger der Aktiengesellschaft – wie bei anderen Arten von Wertpapieren –, sondern Mitinhaber des Gesellschaftsvermögens. Aktien zählen zum Eigenkapital.

Die Börsennotierung ist Voraussetzung dafür, dass die Aktien einer Gesellschaft an der Börse gehandelt werden können. Demzufolge sind Aktien einer nicht börsennotierten Aktiengesellschaft nicht über die Börse handelbar. Für die Veräußerung von Aktien ist je nach Ausgestaltung der vertraglichen Vereinbarungen gegebenenfalls die Zustimmung der Mehrheit der Aktionäre erforderlich.

Aktien können an einer oder auch an mehreren Börsen gehandelt werden. Die Zulassung zum Börsenhandel erfolgt in einem gesetzlich geregelten Zulassungsverfahren.

Bevor die Aktien an der Börse gehandelt werden können, müssen sie emittiert und platziert werden. Die Emission (= die Ausgabe von Aktien) kann in verschiedenen Verfahren erfolgen. Von einer Neuemission spricht man, wenn die Aktien zum ersten Mal ausgegeben werden. Die Platzierung wird von einem Zusammenschluss von Banken – einem Bankenkonsortium – vorgenommen. Die Bank, die das Konsortium anführt, wird Lead Manager genannt. In Abstimmung mit dem Emittenten (= die Aktiengesellschaft, deren Aktien auf den Markt gebracht werden) nimmt der Lead Manager die Preisfeststellung vor.

Das sog. Bookbuilding ist die heute am häufigsten gewählte Form der Aktienneuemission. Der Emittent gibt vor der Platzierung eine Preisspanne vor, innerhalb derer potentielle Investoren ihre Kaufangebote abgeben können. Diese werden vom Lead Manager im Orderbuch elektronisch erfasst. Nach Prüfung der Gebote und unter Berücksichtigung der aktuellen Marktlage legt der Lead Manager in Absprache mit dem Emittenten einen einheitlichen Emissionspreis fest.

Die Zuteilung der Aktien richtet sich nach der Höhe und der Qualität der bei den Banken eingegangenen Zeichnungswünsche. Der Emittent kann hierdurch die Mischung der Investoren steuern. In Absprache mit dem Emittenten kann der Lead Manager bestimmen, wie viele Anteile genau an bestimmte institutionelle Investoren ausgegeben werden. Bei privaten Anlegern sind die Konsortialbanken in der Regel frei in der Zuteilung der Aktien, aber auch hier kann der Emittent Einzelheiten der Zuteilung festlegen.

Beim Festpreisverfahren wird der Emissionspreis vom Emittenten selbst festgelegt. Bei der Preisbestimmung werden verschiedene Faktoren berücksichtigt. Es wird z. B. der Unternehmenswert von vergleichbaren Unternehmen herangezogen und die Nachfrage nach den Aktien des emittierenden Unternehmens wird geschätzt. Werden diese Faktoren falsch eingeschätzt, kann dies zu einer misslungenen Emission führen. Die Banken des Konsortiums haben sich zuvor alle zur Übernahme von Aktien in Höhe einer bestimmten Quote verpflichtet, die sie dann an ihre Investoren verteilen. Die Zahl der ihnen tatsächlich zugeteilten Aktien kann hiervon allerdings abweichen.

Bei beiden Emissionsverfahren kann es zu einer Überzeichnung kommen, d.h. dass die Zahl der von den Anlegern gezeichneten Aktien die Zahl der von der Gesellschaft ausgegebenen Aktien übersteigt. Die Anleger erhalten dann eine geringere Zahl an Aktien als gewünscht oder möglicherweise sogar gar keine. Grundsätzlich kann der Emittent selbst entscheiden, welche Zeichnungsangebote von Investoren er in welchem Ausmaß annimmt oder ablehnt. Die Ausgabe erfolgt in jedem Fall zu dem festgelegten Emissionspreis.

Eine Möglichkeit der Zuteilung der ausgegebenen Aktien ist die Auslosung. Dabei entscheidet der Zufall, welcher Anleger Aktien erhält und welcher nicht.

Der Emittent kann statt der Entscheidung im Losverfahren einen bestimmten Zuteilungsmodus festlegen. Mögliche Varianten der Zuteilung sind z. B.:

Der Emittent entscheidet erst am Ende der Zeichnungsfrist, welches Zuteilungsverfahren gewählt wird. Ihre Bank kann Ihnen mitteilen, welcher Zuteilungsmodus gewählt worden ist.

Möglich ist auch eine Kombination aus Auslosung und Repartierung. Wenn die Nachfrage nach den neu emittierten Aktien besonders groß ist, kann die Zeichnungsfrist verkürzt werden, um eine weitere Überzeichnung zu verhindern.

Neue Aktien einer Gesellschaft kommen auch dann auf den Markt, wenn das Unternehmen beschlossen hat, sein Kapital durch die Ausgabe neuer Aktien zu erhöhen. Diese Aktien haben einen Festpreis, der nicht unter dem Nennwert liegen darf. Diese ordentliche Kapitalerhöhung muss von der Hauptversammlung beschlossen werden.

Der Emittent hat verschiede Möglichkeiten zur Ausgestaltung der ausgegebenen Aktien, insbesondere hinsichtlich der Übertragbarkeit, der Darstellung des Unternehmensanteils und der Gewährung von Rechten.

Aktien können als Inhaberaktien, Namensaktien und als vinkulierte Namensaktien ausgestaltet sein. Für den Börsenhandel müssen die dort gehandelten Wertpapiere ohne besondere Formalitäten übertragen werden können. Da die Rechte aus Inhaberaktien durch bloße Einigung und Übergabe der Urkunde übertragen werden können, ist der überwiegende Teil aller umlaufenden Aktien in Deutschland rechtlich als Inhaberaktie ausgestaltet.

Bei Inhaberaktien ist der Gesellschaft in der Regel der überwiegende Teil der Aktionäre nicht bekannt. Anders ist es bei Namensaktien, da bei ihnen nur derjenige als Aktionär gilt, der als solcher im Aktienregister eingetragen ist. Für die Übertragung einer Namensaktie ist zusätzlich zu der Einigung und Übergabe ein Indossament erforderlich. Dies ist ein gesetzlich vorgesehener schriftlicher Übertragungsvermerk, durch den die Rechte aus der Aktie ganz oder teilweise auf einen neuen Begünstigten übertragen werden. Durch dieses Erfordernis wird die Handelbarkeit von Namensaktien eingeschränkt. Eine weitere Einschränkung der Fungibilität erfolgt durch die Vinkulierung. Vinkulierte Namensaktien bedürfen zu ihrer Übertragung zusätzlich der Zustimmung der ausgebenden Gesellschaft. Namensaktien werden vinkuliert, wenn unerwünschte Aktionäre vom Kauf der Aktien von vornherein ausgeschlossen werden sollen. Unerwünschte Aktionäre können z.B. Konkurrenten sein oder bei Familienunternehmen Personen, die der Familie nicht angehören.

Jede Aktie repräsentiert einen bestimmten Anteil am Grundkapital eines Unternehmens. Der Nennwert einer Aktie gibt die Höhe des Anteils am Grundkapital der Gesellschaft in Form eines bestimmten Geldbetrags wieder. In Deutschland ist gesetzlich vorgeschrieben, dass der Nennbetrag auf mindestens 1 Euro lautet. Zudem sind nur volle Aktiennennbeträge zulässig. Die Beteiligungsquote des Aktionärs am Grundkapital entspricht dem Verhältnis der gesamten von ihm gehaltenen Nennwerte zum Grundkapital.

Stückaktien lauten auf eine bestimmte Stückzahl (Anzahl) von Aktien und nicht auf einen bestimmten Geldbetrag. Die Beteiligungsquote des Aktionärs am Grundkapital entspricht dem Verhältnis der von ihm gehaltenen Aktienstückzahl zu der insgesamt ausgegebenen Stückzahl an Aktien.

Mit Nennwert- und Stückaktien wird lediglich das Beteiligungsverhältnis am Grundkapital der Gesellschaft ausgedrückt. Der Kurs der Aktie weicht regelmäßig vom Nennwert ab und steht mit ihm in keinem Zusammenhang. Für die Vermögensanlage ist es unerheblich, um welche Form von Aktien es sich handelt.

Stammaktien sind der Normaltyp von Aktien, die dem Aktionär die gesetzlichen und satzungsmäßigen Rechte gewähren. Demgegenüber gewähren Vorzugsaktien den Aktionären besondere Rechte, insbesondere hinsichtlich der Verteilung des Gewinns. Vorzugsaktien können mit und ohne Stimmrecht ausgegeben werden, in der Regel werden sie ohne Stimmrecht ausgegeben.

Keinen Unterschied macht es hinsichtlich Ihrer Rechte als Aktionär, ob die Aktien in Einzelurkunden oder in Globalurkunden verbrieft werden. Werden Einzelurkunden mit bestimmten Nennwerten ausgestellt, so spricht man von „effektiven Stücken“. Nach den gesetzlichen Vorschriften bedürfen Aktien einer bestimmten Form, sie müssen in einer Urkunde verbrieft sein. Früher besaß jeder Aktionär Aktien in Papierform, die z. B. in einem Tresor aufbewahrt wurden. Der Handel mit Aktien ging relativ langsam vonstatten, da die Papiere dem Käufer tatsächlich übergeben werden mussten. Um den Handel entsprechend des technischen Fortschritts zu erleichtern, besteht seit 1998 die Möglichkeit, den Verbriefungsanspruch der Aktionäre auszuschließen. Mittlerweile ist dies der Normalfall.

Wird nur eine einzige Globalurkunde ausgestellt, so erwerben die Anteilsinhaber hieran ein Bruchteilseigentum. Dieser Miteigentumsanteil wird durch das Depotguthaben des Anteilsinhabers ausgedrückt, welches auf seinem Depotkonto verbucht ist. Die Wertpapiere werden bei einer Veräußerung nicht mehr tatsächlich übergeben. Einigung und Übergabe erfolgen durch Buchungen auf Depotkonten der Geschäftsbanken bei dem inländischen Zentralverwahrer für Wertpapiere. Die Banken wiederum tätigen die entsprechenden Gegenbuchungen auf den Depotkonten ihrer Kunden, den Anteilsinhabern. Der inländische Zentralverwahrer ist die Clearstream Banking AG.

Früher hat der Aktionär seine Berechtigung, an der Hauptversammlung teilzunehmen, durch Vorlage der Aktien bewiesen. Heute erhält er eine Hinterlegungsbescheinigung von seiner Depotstelle.

Es gibt verschiedene Arten der Aufbewahrung von Aktien.

Früher wurden Aktien als effektive Stücke in Tresoren gelagert. Der Besitzer muss sich bei dieser Form der Verwahrung selbst um die Dividendenauszahlungen kümmern und profitiert nicht von den Vorteilen der Automatisierung der Vorgänge. Die Aushändigung effektiver Stücke ist mit hohen Kosten verbunden und bei einigen Aktien gar nicht möglich. Daher wird die Eigenverwahrung nur noch äußerst selten praktiziert.

Die Girosammelverwahrung ist der praktische und im Depotgesetz auch der rechtliche Normalfall. Sie erleichtert die Depotverwaltung, indem Wertpapiere nur als Depotguthaben auf Girosammeldepotkonten geführt und umgebucht werden. Der Verwahrer darf Wertpapiere derselben Art zusammen mit eigenen Wertpapieren oder denen Dritter aufbewahren. Die Wertpapiere werden zur Girosammelverwahrung bei der Clearstram Banking AG hinterlegt. Dies gilt für Einzelurkunden – die effektiven Stücke – sowie, wenn nur eine Globalurkunde ausgestellt wird. Bei Transaktionen dieser Papiere erfolgt eine einfache Umbuchung ohne tatsächliche Verlagerung von effektiven Stücken. Dividenden werden gutgeschrieben, Termine von der depotführenden Bank automatisch überwacht.

Die Aktien werden für den einzelnen Anleger getrennt von eigenen Beständen der Bank und denen anderer Anleger verwahrt. Die einzelnen Aktien müssen äußerlich erkennbar dem Anleger zugeordnet werden können. Die Depotbezeichnung leitet sich von dem „Streifband“ ab, mit dem die aufbewahrten Aktien namentlich gekennzeichnet werden. Diese Aufbewahrungsart bringt keine Vorteile, aber erheblich höhere Aufbewahrungskosten mit sich. Ohne konkreten Auftrag des Anlegers bewahrt die Bank Aktien nicht im Streifbanddepot auf, es sei denn, für bestimmte Aktiengattungen ist diese Aufbewahrung Pflicht.

Bei einigen ausländischen Aktien wird diese Verwahrform gebraucht. Die Aktien werden nicht im Inland verwahrt, sondern bei einer Bank im Ausland. Von seiner inländischen Depotstelle erhält der Anleger eine Gutschrift in Form einer Wertpapierrechnung. Die ausländische Verwahrstelle gilt als Eigentümer der Aktien, der Anleger hat lediglich einen schuldrechtlichen Anspruch auf die Auslieferung gleichartiger Wertpapiere, er hat aber kein Eigentum daran.

Die Rechte als Aktionär ergeben sich im Wesentlichen aus dem Aktiengesetz (AktG). Zudem hat jede Aktiengesellschaft eine eigene Satzung, in der die Rechte und Pflichten der Aktionäre detailliert geregelt sind.

Die Verwaltungsrechte ermöglichen Ihnen die Wahrnehmung Ihrer Rechte als Aktionär. Das wichtigste Verwaltungsrecht ist das Stimmrecht. Eine Aktie gewährt in der Regel eine Stimme. Bei Vorzugsaktien kann die Besonderheit bestehen, dass sie kein Stimmrecht gewähren. Das Stimmrecht kann auf der Hauptversammlung ausgeübt werden. Wenn Sie nicht persönlich an der Hauptversammlung teilnehmen, können Sie schriftlich per Briefwahl an der Abstimmung teilnehmen oder eine andere Person mit der Ausübung Ihres Stimmrechts beauftragen.

Beschlüsse der Hauptversammlung bedürfen der Mehrheit der abgegebenen Stimmen, sofern nicht das Gesetz oder die Satzung der Gesellschaft eine größere Mehrheit oder sonstige Erfordernisse bestimmen. Stimmenthaltungen zählen nicht mit. Auf die Zahl der abgegebenen Stimmen kommt es nicht an. Bei kleineren Aktiengesellschaften kann die Ausübung des Stimmrechts einzelner Aktionäre daher eine wesentliche Bedeutung für das Ergebnis der Abstimmung haben.

Die Aktionäre haben das Recht, an der Hauptversammlung teilzunehmen und dort ihr Stimmrecht auszuüben. Die Hauptversammlung findet in der Regel einmal jährlich und zwar in den ersten acht Monaten nach Ablauf des Geschäftsjahres statt. Sie entscheidet in allen von Gesetz und der Satzung bestimmten Fällen, z. B. über Satzungsänderungen, die Verwendung des Bilanzgewinns, Kapitalerhöhungen und über die Entlastung des Vorstands und des Aufsichtsrats. Grundsätzlich üben die Aktionäre ihre Rechte auf der Hauptversammlung aus, z.B. können Sie als Aktionär dort von dem Vorstand Auskunft über rechtliche und geschäftliche Angelegenheiten der Gesellschaft verlangen. Ein Auskunftsverweigerungsrecht des Vorstands besteht nur in Ausnahmefällen, z. B. wenn er mit der Auskunft ein Betriebsgeheimnis preisgeben würde.

Sie werden von dem Kreditinstitut, bei dem Ihr Depot geführt wird, über die Einberufung der Hauptversammlung informiert. Auf Wunsch stellt Ihnen Ihr Kreditinstitut auch die Eintrittskarte, die Sie zum Besuch der Hauptversammlung benötigen, zur Verfügung. Bei Namensaktien informiert die Gesellschaft meist selbst die Aktionäre und gibt die Eintrittskarten aus.

Das Recht, Stimmrechte auf der Hauptversammlung auszuüben, steht demjenigen zu, der die Aktien am sog. Record Date besitzt. Dieser Stichtag liegt in Deutschland 21 Tage vor der Hauptversammlung der Aktiengesellschaft. Nach diesem Stichtag können Sie die Aktien verkaufen, an der Hauptversammlung aber dennoch teilnehmen. Wenn Sie die Aktien kurzfristig erwerben und 21 Tage vor der Hauptversammlung eines Unternehmens zu dessen Aktionär werden, sind Sie nicht dazu berechtigt, an der Hauptversammlung teilzunehmen. Ausländische Aktiengesellschaften unterliegen dem Recht des jeweiligen Sitzlandes. Die Rechte, die Ihnen als Aktionär an einer ausländischen Aktiengesellschaft zustehen, unterliegen ebenfalls ausländischem Recht und können von den hier dargestellten Rechten abweichen. Das Record Date kann sich bei ausländischen Aktiengesellschaften auch auf die Dividendenberechtigung beziehen.

Als Vermögensrechte werden diejenigen Rechte bezeichnet, die den Aktionären Rechte auf Anteile am Gesellschaftsvermögen gewähren.

Das wichtigste Vermögensrecht ist der Anspruch auf die Dividende, d.h. auf die jährliche Gewinnausschüttung. Allerdings ist die Ausschüttung einer Dividende nicht gesetzlich vorgeschrieben. Die Höhe einer ggf. auszuzahlenden Dividende wird vom Vorstand vorgeschlagen und von der Hauptversammlung beschlossen. Dividendenberechtigt sind alle Aktionäre, maßgeblich ist, wer zum Zeitpunkt des Beschlusses die Aktie hält. In Deutschland kommt es für die Dividendenberechtigung nicht auf das Record Date an.

Nach der Dividendenauszahlung fällt der Kurs der Aktie meist um die Höhe der Dividende. Häufig ist die Rede davon, dass die Dividende „aus dem Kurs herausgerechnet“ oder dass ein „Dividendenabschlag“ vorgenommen wird. Die Kursveränderung bildet die Dividendenauszahlung häufig nicht 1:1 ab, da die Marktteilnehmer die Dividendenausschüttung zwar beachten, der Kurs aber immer von Angebot und Nachfrage bestimmt wird.

Bei einer Kapitalerhöhung haben die Aktionäre ein Bezugsrecht. Sie sind berechtigt, einen Teil der neuen Aktien zu beziehen, der ihrem Anteil am bisherigen Grundkapital entspricht (sog. „Bezugsverhältnis“). Das Bezugsrecht dient dem Schutz der Altaktionäre vor Vermögensnachteilen und soll die Stimmrechtsverhältnisse wahren. Wenn Sie das Bezugsrecht nicht ausüben, reduziert sich Ihr relativer Stimmrechtsanteil. Für den „normalen“ Anleger ist dies meistens nicht von Bedeutung, wohl aber für Großaktionäre.

Um das Ausmaß der Veränderung des Bezugsverhältnisses zu ermitteln, können zwei Berechnungswege verwendet werden. Entweder man setzt die Anzahl der alten Aktien zu der Anzahl der neuen Aktien in ein Verhältnis, oder man setzt das alte Grundkapital zu dem neuen Grundkapital in ein Verhältnis.

Beispiel

Berechnungsvariante 1

Grundkapital (alt): 1 Mio. Euro

Grundkapital (neu): 1.5 Mio. Euro

1.5 Mio. Euro – 1 Mio. Euro = 500.000 Euro Kapitalerhöhung

Das Bezugsverhältnis ist 2:1, d.h. als Altaktionär hat man das Recht, für zwei alte Aktien eine neue zu kaufen.

Berechnungsvariante 2

Anzahl Aktien (alt): 10.000

Anzahl Aktien (neu): 2.000

Bezugsverhältnis = Anzahl Aktien (alt) : Anzahl Aktien (neu) = 10.000 : 2.000 = 5 : 1

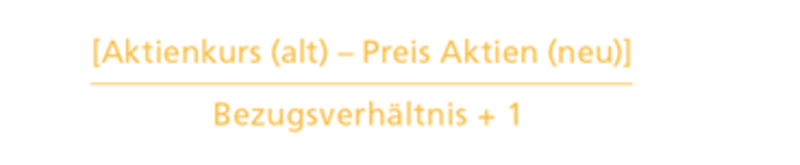

Der Wert des Bezugsrechts wird mit folgender Formel berechnet:

Beispielrechnung

Aktienkurs (alt): 500 EUR

Preis Aktien (neu): 200 EUR

Bezugsverhältnis: 5:1

Das Bezugsrecht als Mittel zum Ausgleich von Vermögensnachteilen ist weitaus bedeutender, da Altaktionäre u.U. einen Kursverlust hinnehmen müssen. Dieser entsteht, wenn neue Aktien mit einem niedrigeren Kurs als die Notierung der alten Aktien ausgegeben werden und sich nach der Kapitalerhöhung hierdurch ein Mittelkurs bildet, der unter dem Kurs der alten und über dem Kurs der neuen Aktien liegt. Das Bezugsrecht kann mit dem Beschluss über die Kapitalerhöhung ausgeschlossen werden.

Bei dem Effekt, der durch die Emission neuer Aktien bei einer Erhöhung des Grundkapitals einer Aktiengesellschaft entsteht, wird häufig vom „Verwässerungseffekt“ gesprochen. Von einem Verwässerungseffekt spricht man auch, wenn sich der Wert von Aktien durch die Neuausgabe von Aktien ohne Bezugsrecht verringert.

Für die Ausübung des Bezugsrechts wird eine Frist bestimmt, die in der Regel zwei Wochen beträgt. Während dieser Frist kann das Bezugsrecht selbstständig an der Börse gehandelt werden. Der Bezugsrechtsinhaber kann wählen, ob er alle Bezugsrechte ausüben, alle Bezugsrechte verkaufen, Teile des Bezugsrechts ausüben und den Rest verkaufen oder selbst Bezugsrechte kaufen möchte. Der Preis der Bezugsrechte wird durch Angebot und Nachfrage bestimmt. Wenn Sie bis zum vorletzten Tag der Frist Ihrem Kreditinstitut keine Weisung erteilt haben, wird Ihr Kreditinstitut automatisch am letzten Handelstag die Bezugsrechte für Sie an der Börse verkaufen. Allerdings besteht keine Pflicht eine Möglichkeit zum Bezugsrechtshandel bereitzustellen. Der automatische Verkauf der Bezugsrechte durch Ihr Kreditinstitut entfällt und die Bezugsrechte verfallen, wenn die Gesellschaft keinen Bezugsrechtshandel initiiert.

Eine Kapitalerhöhung kann auch aus Gesellschaftsmitteln durchgeführt werden. Dabei werden keine Aktien an Neuaktionäre ausgegeben. Die Aktiengesellschaft erhöht in diesem Fall ihr Eigenkapital aus eigenen Rücklagen und gibt an die Aktionäre Zusatz- oder Berichtigungsaktien in einem bestimmten Verhältnis zu den bereits im Besitz der Aktionäre befindlichen Aktien aus. Der Wert des Unternehmens erhöht sich hierdurch nicht, sondern er wird nur auf eine größere Anzahl von Aktien verteilt. Daher verringert sich hierdurch der Kurswert um einen Abschlag (sog. „Berichtigungsabschlag“). Die erste Notierung des neuen Kurses wird zur Kenntlichmachung mit „ex Berichtigungsaktie“ oder kurz „exBA“ gekennzeichnet. Der Wert der entsprechenden Depotposition des Anlegers bleibt derselbe. Die neuen Aktien sind auch dividendenbezugsberechtigt, der Anleger kann trotz der Kursberichtigung von der Ausgabe der Berichtigungsaktien profitieren. Da der Anleger die Berichtigungsaktien ohne Gegenleistung erhält, werden diese auch „Gratisaktien“ genannt.

Durch das Umrechnungsverhältnis und Ihren bisherigen Aktienbestand kann es rechnerisch zu sog. Teilrechten kommen. Wenn diese am Markt handelbar sind, können Sie sie verkaufen oder durch den Zukauf weiterer Teilrechte zu einer ganzen Aktie aufrunden.

Real Estate Investment Trusts (kurz: REITs) sind Unternehmen, deren Geschäft primär in dem Erwerb, der Errichtung, der Vermietung, der Verpachtung und dem Verkauf von Immobilien besteht. Der Schwerpunkt muss auf der passiven Immobilienbewirtschaftung liegen und nicht im Handel mit Immobilien. Da REITs in Deutschland nur in Form der Aktiengesellschaft gegründet werden können, werden sie an dieser Stelle behandelt, obwohl diese Anlageklasse nicht annähernd so populär ist wie „normale“ Aktien.

REITs sind börsennotierte Aktiengesellschaften, die einige Besonderheiten aufweisen. Vorgesehen sind u. a. eine Mindestausschüttungsquote (in Deutschland mindestens 90 % des Jahresüberschusses), eine Mindeststreuung der REIT-Aktien und ein Schwerpunkt bei der Immobilienanlage. Zudem darf eine Mindesteigenkapitalquote von 45 % nicht unterschritten werden. Im Gegenzug erhalten REITs einige steuerliche Vergünstigungen.

Penny Stocks sind Aktien mit einem sehr niedrigen Kurswert. So werden häufig Aktien genannt, deren Kurs unter einem gewissen Wert (normalerweise unter einer Einheit in lokaler Währung, in Deutschland also unter 1 Euro) liegt. Die Aktien gelten als hoch spekulativ, da bereits bei geringen Kursschwankungen ein hoher Verlust möglich ist. Wenn sie nicht an der Börse gehandelt werden, unterliegen sie den Börsenregularien nicht, es gibt keinen organisierten Markt und es besteht die Gefahr, dass Sie die Penny Stocks nicht oder nur mit erheblichen Verlusten wieder verkaufen können. Sie weisen meist ein geringes Handelsvolumen auf und es besteht ein erhöhtes Risiko der Kursmanipulation.

Das Werk einschließlich aller seiner Teile ist urherberrechtlich geschützt. Soweit nicht ausdrücklich anders gekennzeichnet, liegen alle Rechte hieran bei der fundsware GmbH. Jede Verwertung außerhalb der engen Grenzen des Urheberrechtsgesetzes (UrhG) ist ohne Zustimmung der fundsware GmbH unzulässig und strafbar. Dies gilt insbesondere für die Vervielfältigung, Verbreitung, Übersetzung, öffentliche Zugänglichmachung und die Einspeicherung und Verarbeitung in elektronischen Systemen.