1. Schuldverschreibungen der öffentlichen Hand

2. Bankschuldverschreibungen

3. Unternehmensanleihen

4. Schuldverschreibungen ausländischer Emittenten

1. Die Laufzeit

2. Der Ausgabepreis

3. Die Verzinsung

a | Klassische festverzinsliche Anleihen

b | Anleihen mit variablen Zinssätzen

c | Zero Bonds

4. Die Tilgung

5. Währung

6. Rang im Insolvenzfall oder bei Liquidation des Emittenten

a | Vor- und nachrangige Anleihen

b | Tier-Anleihen

aa | Tier 1-Anleihen

bb | Upper Tier 2-Anleihen

cc | Lower Tier 2-Anleihen

dd | Tier 3-Anleihen

7. Besicherung von Anleihen

VII. Besondere Formen von Anleihen

1. Aktienanleihen

2. Wandelanleihen

3. Umtauschanleihen

4. Optionsanleihen

5. Hybridanleihen

6. Synthetische Anleihen

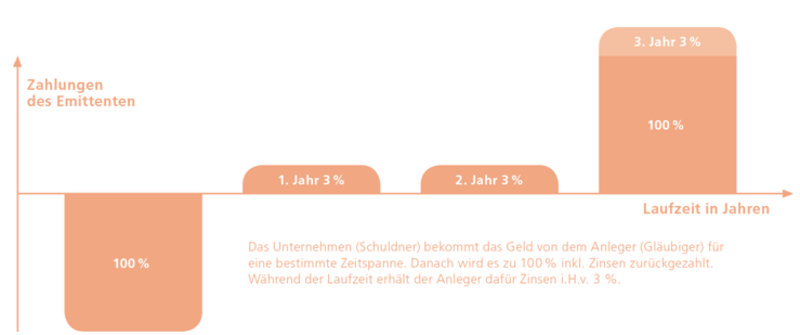

Anders als Aktien gewähren Schuldverschreibungen keine Mitgliedschaftsrechte, sondern der Anleihekäufer wird Gläubiger des Emittenten, d. h. des Unternehmens oder der Institution, die die Schuldverschreibung ausgegeben hat. Schuldverschreibungen werden auch Anleihen genannt. Sie dienen der Beschaffung von Fremdkapital. Zur vereinfachten Darstellung können sie mit Darlehen verglichen werden: Der Emittent erhält von dem Käufer der Anleihe den Kaufpreis. Während der Laufzeit der Anleihe erhält der Käufer in der Regel Zinszahlungen vom Emittenten. Am Ende der Laufzeit erhält der Käufer gegen Rückgabe der Anleihe den Kaufpreis vom Emittenten zurück. Daher wird der Anleger Anleihegläubiger genannt. Von dieser grundsätzlichen Funktionsweise sind diverse Abweichungen und Variationen möglich. Anleihen stellen im Grunde genommen ein Rückzahlungsversprechen dar.

Schuldverschreibungen, Anleihen, Rentenpapiere, Renten, Obligationen und Bonds sind dasselbe. Dem eigentlichen Sinn nach handelt es sich um festverzinsliche Wertpapiere, heute gibt es aber diverse Variationen und nicht jedes Produkt hat eine feste Verzinsung. Sie verfügen über einen festen oder variablen Zinssatz, eine vereinbarte Laufzeit und eine vorgegebene Tilgungsform. Der Begriff "Rentenpapier" oder "Rente" hat in diesem Zusammenhang nichts mit der Altersrente zu tun.

Es gibt Inlandsanleihen, die auf dem Heimatmarkt emittiert werden, und internationale Anleihen, die im Ausland begeben werden. Bei internationalen Anleihen wird zwischen Anleihen, die auf den jeweiligen nationalen Kapitalmärkten begeben werden - sog. Auslandsanleihen - und Anleihen, die auf dem Eurokapitalmarkt begeben werden - sog. Eurobonds - unterschieden. Eurobonds werden nicht nur von europäischen Emittenten begeben und die Bezeichnung "Euro" hat nichts zu tun mit der europäischen Gemeinschaftswährung Euro.

Die klassischen Auslandsanleihen werden am Kapitalmarkt des jeweiligen Emissionslandes begeben, lauten auf die jeweilige Landeswährung und werden im Wesentlichen nur dort an der Börse notiert und gehandelt. Begibt ein ausländischer Emittent auf Euro lautende Anleihen in Deutschland, so spricht man von Euro-Auslandsanleihen.

Der Begriff Eurobonds wird nicht einheitlich verwendet. Der Begriff wird auch für von den Staaten der Eurozone gemeinschaftlich begebene Staatsanleihen verwendet, die allerdings bislang nicht begeben worden sind, tatsächlich also (noch) nicht existieren. Bei diesen gemeinschaftlich begebenen Anleihen würden die EU-Staaten gemeinschaftlich für die Zinsen und die Rückzahlung haften. Zudem gibt es Anleihen, die von der Europäischen Union (EU) begeben werden, die als EU-Anleihen bezeichnet werden.

Eurobonds dürfen nicht mit EUR-Anleihen verwechselt werden, worunter allgemein Anleihen verstanden werden, die in der Währung Euro begeben werden.

Der Herausgeber einer Anleihe wird Emittent genannt, er ist der Anleiheschuldner, da er die Anleihe am Ende ihrer Laufzeit tilgen und ggf. auch Zinsen zahlen muss.

1. Schuldverschreibungen der öffentlichen Hand

Der Begriff der "öffentlichen Hand" entstammt der Umgangssprache und wird gebraucht als Sammelbegriff für den gesamten öffentlichen Sektor, insbesondere die haushaltsorientierten Gebietskörperschaften (Bund, Länder, Gemeindeverbände, Gemeinden) sowie Anstalten und Körperschaften des öffentlichen Rechts, die mit Steuer- und Abgabenhoheit ausgestattet sind. Die unter diesem Sammelbegriff zusammengefassten Institutionen können öffentliche Anleihen zur Finanzierung ihres Kapitalbedarfs begeben.

Bei Anleihen des Bundes wird unterschieden zwischen

Emittent der Staatsanleihen ist jeweils die Bundesrepublik Deutschland. Die Anleihen sind mit einem festen Nominalzins ausgestattet. Eine Besonderheit stellen inflationsindexierte Bundesanleihen und Bundesobligationen dar, deren Erträge (Zinszahlungen und Rückkaufswert) an die Inflation gekoppelt sind.

Die Emission neuer Bundesschatzbriefe sowie Finanzierungsschätze wurde zum 31. Dezember 2012 eingestellt.

Von Kreditinstituten begebene Anleihen werden Bankschuldverschreibungen genannt. Es wird unterschieden zwischen "gedeckten" und "sonstigen" Schuldverschreibungen, die allerdings verschiedene Bezeichnungen tragen können.

Gedeckte Bankschuldverschreibungen werden in der Regel aufgrund spezieller gesetzlicher Vorschriften begeben. Sie müssen während ihrer Laufzeit in voller Höhe besichert sein. Für die Besicherung kommen z. B. Grundpfandrechte oder Kredite an öffentliche Schuldner als sog. Deckungswerte in Betracht. Kommt es zur Insolvenz des Emittenten, so werden die Forderungen der Anleihegläubiger aus diesen Deckungswerten vorzugsweise vor den Forderungen aller anderen unbesicherten Gläubiger befriedigt. Zu den gedeckten Bankschuldverschreibungen zählen insbesondere Pfandbriefe und Hypothekenpfandbriefe.

Eine Sonderform stellen sog. "Jumbo-Pfandbriefe" dar, die ein Mindestvolumen von 1 Mrd. Euro haben müssen. Wird das Mindestvolumen nicht bereits bei der Erstemission erreicht, so kann ein Pfandbrief auch durch Aufstockung zum Jumbo-Pfandbrief werden. Die Platzierung eines Jumbo-Pfandbriefs muss von einem aus mindestens fünf Banken bestehenden Konsortium durchgeführt werden, zudem sind weitere Kriterien zu erfüllen.

Alle Schuldverschreibungen von privaten Geschäftsbanken, Sparkassen, Kreditgenossenschaften und Bausparkassen, die nicht unter die für gedeckte Bankschuldverschreibungen speziellen gesetzlichen Vorschriften fallen, z. B. Sparbriefe und Sparkassenbriefe, sind sonstige oder auch ungedeckte Bankschuldverschreibungen. Es kann sich dabei um börslich und außerbörslich gehandelte Anleihen handeln. Letztere werden häufig als Namensschuldverschreibungen begeben, die mit einer Nachrangabrede versehen sein können. Das heißt, der Anleihegläubiger steht im Falle der Insolvenz des Emittenten im Rang nach den anderen Gläubigern bei der Befriedigung seiner Ansprüche.

Wenn der Emittent einer Schuldverschreibung ein Unternehmen aus Industrie, Handel oder Verkehr ist, dann spricht man von einer Unternehmensanleihe oder Industrieobligation. Diese können mit verschiedenen Merkmalen ausgestattet sein.

Emittent einer Schuldverschreibung kann auch ein ausländischer Staat oder eine Bank oder ein Unternehmen aus dem Ausland sein. Grundsätzlich bestehen dieselben Merkmale wie bei inländischen Emittenten, es können jedoch in jedem Land Besonderheiten bestehen. Die Anleihebedingungen sind besonders sorgfältig zu lesen und die Bonität des Emittenten ist zu prüfen. Dies gilt insbesondere bei Namensschuldverschreibungen.

Ebenfalls Schuldverschreibungen sind Genussscheine. Sie werden im Gesetz erwähnt, aber es gibt keine detaillierten Vorschriften über ihre Konstruktion. Die Emittenten sind daher weitgehend frei in der Ausgestaltung der Genussscheinbedingungen. Genussscheine verbriefen ein Genussrecht. Auch nicht verbriefte Genussrechte sind handelbar, allerdings nicht über die Börse. Genussrechte sind Vermögensanlagen im Sinne des Vermögensanlagengesetzes (VermAnlG) und werden in der Broschüre "Grundlagenwissen Geschlossene Fonds und Vermögensanlagen" behandelt.

Genussscheine verbriefen in der Regel das Recht auf Rückzahlung des Anlagebetrages zum Nennwert am Laufzeitende und zusätzlich einen Zinsanspruch. Es lassen sich im Wesentlichen die folgenden Typen voneinander unterscheiden:

Den verschiedenen Genussscheintypen ist gemeinsam, dass die Verzinsung nicht garantiert ist und eine Ausschüttung nur erfolgt, wenn der Bilanzgewinn dazu ausreicht. Zudem wird bei Genussscheinen häufig eine Verlustbeteiligung bis zur Höhe des Kapitaleinsatzes vereinbart. Dies kann dazu führen, dass Sie bei Fälligkeit des Genussscheins nicht den vollen Anlagebetrag zurück erhalten. In der Regel sind Genussscheine mit einer Nachrangabrede ausgestattet. Das bedeutet, dass die Forderungen der Genussscheininhaber im Falle der Insolvenz des Emittenten erst nach den anderen Fremdkapitalgläubigern bedient werden. Die dadurch schlechtere Stellung des Anlegers gegenüber einer Unternehmensanleihe wird in der Regel durch einen höheren Zinskupon oder höhere Gewinnbeteiligungen kompensiert.

Der Markt für die Neuemission von Wertpapieren wird Primärmarkt genannt. Bereits emittierte Anleihen werden auf dem Sekundärmarkt gehandelt. Die Wertpapierbörse ist der wichtigste Sekundärmarkt für Wertpapiere. In den meisten Ländern müssen Anleihen nicht über die Börse gehandelt werden. Sie können auch außerbörslich direkt zwischen den Finanzmarktteilnehmern gehandelt werden. Der außerbörsliche Handel wird auch Over-the-Counter-Handel ("OTC-Handel") oder Freiverkehrshandel genannt.

Anleihen bieten verschiedene Möglichkeiten zur Gewinnerzielung. Die meisten Anleihen sind mit einem Zinskupon ausgestattet. Zu dem bzw. den in den Anleihebedingungen festgesetzten Termin bzw. Terminen erhält der Anleger eine der Höhe nach im Voraus bestimmte Zinszahlung. Bei anderen Anleihen kann er einen Gewinn erzielen, wenn der Rückzahlungspreis höher ist als der Kaufpreis der Anleihe. Eine Rendite kann er auch erzielen, wenn er die Anleihe vor ihrem Fälligkeitszeitpunkt veräußert und der Kurs der Anleihe zu diesem Zeitpunkt höher ist als bei ihrem Erwerb.

Der Kurs von Anleihen unterliegt während ihrer Laufzeit Schwankungen. Als Faustformel gilt: Steigt das Niveau des Kapitalmarktzinses, so sinken die Kurse für Anleihen. Der Grund hierfür liegt darin, dass die neu emittierten Anleihen aufgrund des gestiegenen Zinsniveaus mit einem höheren Nominalzins versehen sind und deshalb die Nachfrage nach Anleihen, die zu einem Zeitpunkt mit einem niedrigeren Kapitalmarktzinsniveau begeben worden sind, sinkt. Die Kurse der Anleihen sinken folglich nicht automatisch, sondern weil Anleger ihre Anleihen verkaufen, um das freiwerdende Kapital zu einem höheren Zinssatz neu zu investieren. Umgekehrt steigen die Kurse von Anleihen in der Regel bei einem sinkenden Kapitalmarktzins.

Die wichtigsten Ausstattungsmerkmale einer Anleihe sind (i) das Ausgabejahr, (ii) die Laufzeit, (iii) die Verzinsung, (iv) die Tilgung, (v) die Währung und (vi) der Rang im Insolvenzfall bzw. bei Liquidation des Emittenten. Der Inhalt der Rechtsbeziehungen zwischen dem Emittenten und dem Anleger ist in den Anleihebedingungen festgelegt.

Die Laufzeit ist der Zeitraum zwischen dem Verzinsungsbeginn und der Fälligkeit der Anleihe. Die Fälligkeit bestimmt, wann die Anleihe zurückgezahlt werden muss. In der Regel wird zwischen kurzfristigen (Laufzeit bis vier Jahre), mittelfristigen (Laufzeit zwischen vier und acht Jahren) und langfristigen (Laufzeit mehr als acht Jahre) Anleihen unterschieden. Am Ende der Laufzeit wird der Nennwert (auch Nominalwert genannt) der Anleihe zurückgezahlt. Der Nennwert wird bei Ausgabe der Anleihe bereits festgelegt und entspricht nicht dem Kurswert. Es gibt auch Anleihen, die nicht am Laufzeitende zurückbezahlt werden, sondern eine vorzeitige Rückzahlung (ganz oder teilweise) ermöglichen. Die genauen Details zu den Rückzahlungsbedingungen sind dem Wertpapierprospekt zu entnehmen.

Wird eine Anlage zum Nennwert (100 %) ausgegeben, so wird sie "zu pari" ausgegeben. Wird ein Aufschlag (= Agio) auf den Nennwert vorgenommen, bedeutet das "über pari", wird ein Abschlag (= Disagio) vorgenommen, bedeutet dies "unter pari". Agio und Disagio werden in der Regel in Prozent des Nennwerts ausgedrückt. Der Ausgabepreis ist abhängig von der Ausgestaltung der Anleihebedingungen und von der Bonität des Schuldners.

Die Zinsen werden in der Regel einmal jährlich gezahlt. Insbesondere bei Anleihen mit variablen Zinssätzen können auch häufigere Zinszahlungen vorgesehen sein. Die Zinsen werden auf den Nennwert berechnet und nicht auf den Schwankungen unterliegenden Kurswert.

Festzins-Anleihen werden auch Straight Bonds genannt. Sie haben eine gleich bleibende feste Verzinsung für die gesamte Laufzeit und die Zinszahlung erfolgt meistens jährlich nachträglich.

Anleihen mit variablen Zinssätzen werden auch als "Floater" oder als "Floating Rate Notes" bezeichnet. Die einzelnen Zinssätze sind bei Beginn der Laufzeit der Anleihe noch nicht festgelegt. Eine Zinsperiode kann z. B. drei, sechs oder zwölf Monate betragen. Jeweils nach Ablauf einer Zinsperiode zahlt der Emittent der Anleihe die Zinsen und legt gleichzeitig den Zinssatz für die folgende Zinsperiode fest.

Exkurs: Geldmarktzinssätze

Als Geldmarkt wird ein Teilmarkt des Finanzmarktes bezeichnet. Hier werden kurzfristige Gelder (z.B. Tagesgeld, Devisen und Diskontkredite) mit Zentralbankgeldguthaben gehandelt. Marktteilnehmer sind hauptsächlich die Deutsche Bundesbank und Kreditinstitute. Der Marktzins ist der für die jeweilige Laufzeit, Währung und Bonität gezahlte bzw. erhaltene Zins auf den Geld- und Kapitalmärkten. Man spricht daher auch vom Geldmarktzins. Da sich der Zinssatz nach der Laufzeit und dem Handelssegment richtet, gibt es nicht einen einzigen Marktzins, sondern viele Marktzinssätze. Der durchschnittliche Zinssatz, zu dem viele europäische Banken einander Anleihen in Euro gewähren, wird Euro Interbank Offered Rate genannt, kurz: EURIBOR. Im Euroraum wird der EURIBOR als wichtigster Referenzzinssatz herangezogen. Ähnlich bedeutend ist der LIBOR (Kurzform für: London Interbank Offered Rate). Der LIBOR ist der Referenzzinssatz im internationalen Interbankengeschäft, zu dem eine ausgewählte Gruppe von Banken auf dem Londoner Geldmarkt bereit ist, einander Kredite zu gewähren. Auch wenn die Rede von dem EURIBOR und dem LIBOR ist, gibt es nicht jeweils nur einen Zinssatz, sondern EURIBOR und LIBOR gibt es in verschiedenen Laufzeiten.

Bei der Festlegung des Zinssatzes orientiert sich der Emittent an einem Referenzzinssatz, meistens am EURIBOR oder am LIBOR. Es wird ein Auf- oder Abschlag von diesem Referenzzinssatz festgelegt, so dass der tatsächliche Zinssatz darunter oder darüber liegt. Es kann z.B. heißen: "Der Zinssatz beträgt 3 % über dem 3-Monats-EURIBOR." Die Differenz zwischen den beiden Zinssätzen wird auch "Spread" genannt.

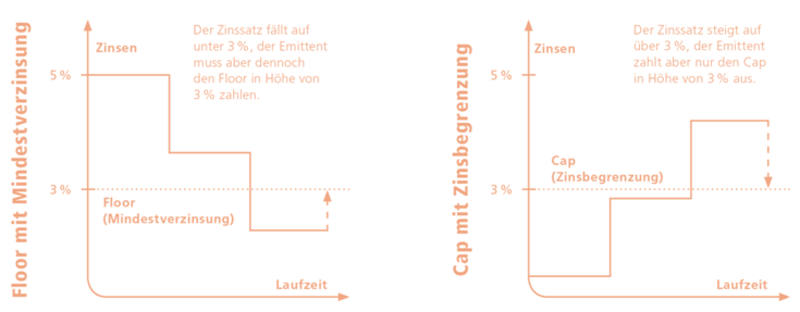

Von den sog. Floaters gibt es diverse Variationen. Es können Zinsbegrenzungen nach oben (sog. "Cap") oder nach unten (sog. "Floor") festgelegt werden. Ein Floor Floater hat eine Mindestverzinsung. Selbst wenn der Referenzzinssatz zzgl. des Spreads diesen Mindestzinssatz unterschreitet, erhält der Anleger garantiert eine Zinszahlung in Höhe des Mindestzinssatzes, des sog. Floors. Bei einem Cap Floater ist die Zinszahlung durch eine Maximalverzinsung nach oben begrenzt. Übersteigt der Referenzzinssatz zzgl. des Spreads den Maximalzinssatz, den Cap, dann erhält der Anleger den Maximalzinssatz, darüber hinaus aber keine Verzinsung.

Eine Begrenzung in beide Richtungen erfolgt bei dem Collared Floater, auch Mini-Max-Floater genannt. Hierbei wird die Schwankungsbreite der Verzinsung in beide Richtungen begrenzt.

Beim Reverse Floater oder Bull Floater läuft die Verzinsung entgegen der Entwicklung am Geldmarkt. Der Zinssatz wird festgelegt als Differenz zwischen einem willkürlich festgelegten (hohen) Zinssatz und einem Referenzzinssatz. Beispielsweise kann als Verzinsung "10 % abzgl. 3-Monats-EURIBOR" festgelegt werden. Dadurch profitiert der Anleger, wenn der Referenzzinssatz sinkt.

Beispiel

Reverse Floater mit 10% abzgl. 3-Monats-EURIBOR

EURIBOR Jahr 1 = 3% → 10% - 3% = 7% Zinsen für Jahr 1

EURIBOR Jahr 2 = 1% → 10% - 1% = 9% Zinsen für Jahr 2

Die Verzinsung des Reverse Floaters steigt, wenn der Referenzzinssatz sinkt.

Eine gemischte Variation zwischen einer Festverzinsung und einer variablen Verzinsung sind gemischte Floater oder auch Zinsphasen-Anleihen. Diese haben eine anfänglich feste, nach einer bestimmten Zeit dann variable Verzinsung oder umgekehrt. Möglich ist auch, dass erst eine feste Verzinsung erfolgt, dann über einen bestimmten Zeitraum eine variable Verzinsung und während der letzten Jahre der Laufzeit wieder eine feste Verzinsung.

Bei einer Stufenzinsanleihe (engl.: step-up-note) steigt der Zinssatz mit zunehmender Laufzeit an. Es wird daher auch von einer Zinstreppe gesprochen.

Die Aufzählung der Varianten ist nicht abschließend. Wenn Sie sich mit dem Thema beschäftigen, werden Sie auf immer neue Variationen und Begriffe stoßen, z. B. Convertible Floating Rate Notes, Drop-Lock Floating Rate Notes, Partly-Paid Notes, um nur einige zu nennen. Wie das jeweilige Produkt funktioniert und welche Risiken bestehen, ist den jeweiligen Anleihebedingungen zu entnehmen.

Anleihen, bei denen keine (d.h. "Null") periodischen Zinszahlungen erfolgen, werden Zero Bonds oder auch Nullkupon-Anleihen genannt. Dieser Begriff resultiert daraus, dass der Anspruch auf die Zinsen ursprünglich durch Vorlage des sog. Zinskupons geltend gemacht wurde. Der Zinskupon stellte die Verbriefung des Anspruchs dar. Heute wird der Begriff synonym für den Nominalzins einer Anleihe verwendet. Die Rendite einer Nullkupon-Anleihe ergibt sich daraus, dass ihr Ausgabepreis in der Regel weit unter pari liegt und die Rückzahlung zum Nennwert erfolgt. Renditechancen bestehen durch eine mögliche Kurssteigerung der Anleihe. Eine Sonderform sind sog. "Zinssammler". Sie werden zum Nominalwert ausgegeben. Während der Laufzeit erfolgen wie bei der normalen Nullkupon-Anleihe keine Zinszahlungen, die Zinsen werden aber rechnerisch angesammelt und am Laufzeitende an den Anleger ausgezahlt.

Eine weitere Sonderform von Nullkupon-Anleihen sind Stripped Bonds. Sie entstehen, indem bei einer festverzinslichen Anleihe der Zinskupon von der in der Anleihe verbrieften Hauptforderung abgetrennt wird und beide Papiere getrennt voneinander gehandelt werden. Ein laufender Zinsertrag wird auf die Papiere nicht mehr gezahlt. Ökonomisch betrachtet erwirbt der Käufer der vom Zinskupon getrennten Anleihe daher eine Nullkupon-Anleihe. Der einzelne Zinskupon ist einmalig fällig zum jeweiligen Zinstermin und stellt daher ökonomisch betrachtet ebenfalls eine Nullkupon-Anleihe dar.

Die plan- oder außerplanmäßige Rückzahlung von Anleihen wird Tilgung genannt. Bei der planmäßigen Rückzahlung erfolgt die Tilgung innerhalb eines festgelegten Rahmens, wofür es grundsätzlich drei Möglichkeiten gibt. Bei gesamtfälligen Anleihen erfolgt die Rückzahlung in Höhe des Nennwerts am Ende der im Vorhinein festgelegten Laufzeit. Bei Annuitäten-Anleihen erfolgt die Rückzahlung in mehreren Schritten. Häufig sind die ersten Jahre der Laufzeit tilgungsfrei - man nennt diese Jahre auch Anlaufjahre - und in dem folgenden Zeitraum erfolgt die Rückzahlung in gleich bleibenden Jahresraten. In der Regel erfolgen in den rückzahlungsfreien Jahren auch keine Zinszahlungen. Die Zinsen werden erst mit den Rückzahlungen (sog. Annuitäten) gezahlt. Bei Auslosungs-Anleihen wird vorab ein Tilgungsplan aufgestellt.

Zu den jeweiligen Fälligkeitsdaten werden aber nicht alle Anleihen zurückgezahlt, sondern es wird durch Auslosung bestimmt, welche Anleihen zurückgezahlt werden. Der Anleger weiß vorab daher nicht, zu welchem Zeitpunkt die sich in seinem Besitz befindlichen Anleihen fällig werden. Es werden nicht einzelne Stücke (Anleihen) ausgelost, sondern Serien oder Gruppen von Stücken.

Eine außerplanmäßige Rückzahlung erfolgt, wenn die Anleihe vorzeitig gekündigt wird. In der Regel steht dem Anleger kein Kündigungsrecht zu. Häufiger ist die Variante zu finden, dass der Emittent (d. h. der Anleiheschuldner) die Anleihe vorzeitig kündigen und zurückzahlen kann. Für den Emittenten ist dies von Interesse, wenn sich der Kapitalmarkt oder seine Kapitallage nachhaltig verändert haben.

Anleihen können in der Regel über die Börse zum jeweiligen Kurswert verkauft werden.

Es gibt EUR-Anleihen, die auf Euro lauten, und Fremdwährungsanleihen, die auf eine ausländische Währung lauten. Mit Fremdwährungsanleihen können Gewinne erzielt werden, wenn sich die Anlagewährung gegenüber dem Euro positiv entwickelt, sie können auch eine höhere Verzinsung erzielen als entsprechende EUR-Anleihen. Der Käufer muss faktisch zunächst Devisen erwerben, um damit die Fremdwährungsanleihen kaufen zu können. Nach Ablauf der Laufzeit erfolgt die Rückzahlung ebenfalls in der ausländischen Währung. Ist der Kurs dieser Währung während der Laufzeit der Anleihe gegenüber dem Euro gestiegen, erhält der Käufer bei der Rückzahlung einen höheren Betrag in Euro zurück, als er beim Erwerb eingesetzt hat. Ist der Kurs der ausländischen Währung gefallen, reduziert sich auch die Rendite des Käufers, bei stärkeren Währungsverlusten kann es zu einem Kapitalverlust kommen.

Eine Sonderform stellen Doppelwährungsanleihen dar. Dabei erfolgen die Tilgung und die Zinszahlungen in verschiedenen Währungen. Häufig wird dem Emittenten oder dem Gläubiger ein Wahlrecht eingeräumt. Um das Währungsrisiko zu minimieren, werden diese Anleihen oftmals mit einer Call- oder einer Put-Option versehen. Die Call-Option ist eine Kaufoption und berechtigt den Emittenten zu einer vorzeitigen Tilgung. Die Put-Option ist eine Verkaufsoption und berechtigt den Anleger zu einer vorzeitigen Rückgabe bzw. dazu, vorzeitig die Rückzahlung der Anleihe zu verlangen. Diese Optionen haben allerdings einen Preis, da die vorzeitige Rückzahlung in der Regel unter dem für die planmäßige Rückzahlung vereinbarten Betrag liegt.

Mit dem Rang wird ausgedrückt, ob die Ansprüche des Anleihegläubigers im Falle der Insolvenz oder der Liquidation des Emittenten gegenüber den Ansprüchen anderer Gläubiger bevorzugt ("vorrangig"), gleichberechtigt ("gleichrangig") oder nachrangig bedient werden. Das Verlustrisiko bei Nachranganleihen ist höher als bei den sonstigen Anleihen, wobei es im Wesentlichen darauf ankommt, wie hoch das Risiko ist, dass der Emittent seine Verbindlichkeiten nicht bedienen kann.

Erstrangige Unternehmensanleihen, die im Insolvenzfall zuerst bedient werden, werden "Senior Bonds" genannt. Sog. "Tier-Anleihen" (von engl. "tier" - der Rang) sind demgegenüber nachrangige Anleihen, die im Insolvenzfall erst bedient werden, wenn die Forderungen der vorrangigen Gläubiger bedient worden sind. Dafür sind die Rendite-Chancen bei Tier-Anleihen in der Regel höher als bei Senior Bonds.

Es wird zwischen mehreren Arten von Tier-Anleihen mit den im Folgenden dargestellten Ausstattungsmerkmalen unterschieden:

aa | Tier 1-Anleihen

Unendliche Laufzeit; Kündigungsrecht des Emittenten frühestens nach fünf Jahren zu jedem Kupontermin, allerdings nur, wenn genügend Mittel für eine Rückzahlung vorhanden sind; feste oder variable Zinszahlungen; besondere Bedingungen für Zinszahlungen, wobei ausgefallene Zinszahlungen nicht nachgeholt werden dürfen.

bb | Upper Tier 2-Anleihen

Upper Tier 2-Anleihen werden auch Genussscheine genannt, eine ausführliche Darstellung finden Sie unter "Genussscheine" in Kapitel E.III.

cc | Lower Tier 2-Anleihen

Feste Laufzeit von mindestens 5 Jahren; unbedingter Zinsanspruch, d.h. die Zinszahlungen dürfen nur im Insolvenzfall ausgesetzt werden.

dd | Tier 3-Anleihen

Laufzeit von 3 bis 5 Jahren; Aussetzung der Zinszahlungen unter bestimmten Voraussetzungen möglich.

Da öffentliche Haushalte nicht insolvenzfähig sind, der Bund, die Bundesländer, die Landkreise, die Gemeinden usw. also nicht pleitegehen können, sind Bundesanleihen nicht besichert. In der Vergangenheit wurde davon ausgegangen, dass Nationalstaaten grundsätzlich nicht pleitegehen können. Diverse Staatspleiten in den letzten 15 Jahren haben das Gegenteil bewiesen. Von der Bundesrepublik Deutschland emittierte Anleihen werden aber dennoch weiterhin als sicher angesehen, da das Steueraufkommen und das Staatsvermögen (z. B. Grund, Immobilien, Beteiligungen) als solide Einnahmequelle gelten.

Bei Unternehmensanleihen stellt das Vermögen des Unternehmens die Sicherheit für die Anleihen dar. Je nach Bonität des emittierenden Unternehmens schlägt sich dies in einem mehr oder weniger hohen Zinskupon nieder. Um das Risikoprofil der Anleihe und den Zinskupon zu reduzieren, werden die Anleihen seitens des Emittenten häufig besichert. Die Möglichkeiten zur Besicherung sind umfangreich und werden speziell für die jeweilige Anleihe konzipiert. Im Wesentlichen gibt es folgende Varianten der Besicherung:

Anleihen, die mit einer Sicherheit ausgestattet sind, werden Covered Bonds bezeichnet.

Der Rang und die Besicherung sind voneinander unabhängig. Besicherte Anleihen können sowohl erst- als auch nachrangig sein. Die konkrete Ausgestaltung ist den jeweiligen Anleihebedingungen zu entnehmen.

Es gibt am Markt besondere Formen von Anleihen, für die sich feste Bezeichnungen etabliert haben. Sie können unter dem Oberbegriff "strukturierte Anleihen" zusammengefasst werden, da sie sich sämtlichst durch Zusatzbedingungen auszeichnen.

Die Wertentwicklung von Aktienanleihen ist an die Wertentwicklung eines Basiswerts - einer Aktie - gekoppelt. Ihr wichtigstes Merkmal ist, dass der Emittent berechtigt ist, am Ende der Laufzeit zu entscheiden, ob er den Nennbetrag zurückzahlt oder ob er dem Anleihegläubiger stattdessen eine vorher festgelegte Zahl bestimmter Aktien liefert. Dafür ist die Anleihe in der Regel mit einem relativ hohen Zinskupon ausgestattet. Der Emittent wählt die Form der Rückzahlung hauptsächlich in Abhängigkeit von der Entwicklung des zu Grunde liegenden Aktienkurses. Liegt der Kurs der Aktie unterhalb des Basispreises, so wird der Emittent dem Anleger die festgelegte Anzahl an Aktien liefern. Da nur ganze Stücke geliefert werden können, wird dem Anleger im Falle evtl. aufgerundeter Dezimalstellen anteilig ein sog. "Barausgleich" gezahlt. Liegt der Kurs der Aktie bei oder oberhalb des Basispreises, so wird der Emittent der Anleihe dem Anleger den Nennwert der Anleihe zurückzahlen. Aktienanleihen werden auch Reverse Convertible Bonds genannt.

Ist die Wertentwicklung der Anleihe an einen Index gekoppelt, so spricht man von einer Indexanleihe. Die Rückzahlung erfolgt entweder zum Nennwert oder in Form der Lieferung von Indexzertifikaten oder eines Geldbetrages, der dem tatsächlichen Indexstand entspricht.

Wandelanleihen stellen das Gegenstück zu Aktienanleihen dar. Sie werden auch Convertible Bonds genannt und üblicherweise von Aktiengesellschaften begeben. Der Anleihegläubiger kann die Wandelanleihe während der Wandlungsfrist in einem festgelegten Wandlungsverhältnis in Aktien des Emittenten der Anleihe umtauschen. Der Aussicht auf Gewinne durch einen steigenden Aktienkurs steht ein meist unter dem Kapitalmarktzins liegender Zinskupon gegenüber. Die Anleihebedingungen können eine Pflichtumwandlung am Ende der Laufzeit vorsehen (Pflichtwandelanleihe), im Übrigen ist ein Umtausch nur zu den in den Anleihebedingungen festgelegten Konditionen möglich. Diese können bei der Umwandlung in Aktien die Zahlung eines festen Zuzahlungsbetrages vorsehen. Nach herrschender Auffassung berechtigt eine Wandelanleihe nicht zu einem Umtausch in Aktien eines beliebigen Unternehmens, sondern - anders als Aktienanleihen - zu einem Umtausch in Aktien des emittierenden Unternehmens.

Eine besondere Form stellen Contingent Convertible Bonds (auch "CoCo-Bonds" genannt) dar. Treten bestimmte Auslöseereignisse (sog. "Trigger") ein, wird das Fremd- in Eigenkapital in Form von Gesellschaftsanteilen - meist Aktien - umgewandelt. Ohne dass er es verhindern kann, wird der Anleger vom Fremdkapitalgeber zum Eigenkapitalgeber bzw. Aktionär, da im Unterschied zu der Wandelanleihe kein Wandlungsrecht, sondern eine Wandlungspflicht besteht.

Umtauschanleihen (engl.: "Exchangeable Bonds") kann der Anleger in Aktien einer anderen Gesellschaft umtauschen. Der Umtausch erfolgt dabei in Aktien, die der Emittent in seinem eigenen Bestand hält. Umtauschanleihen werden daher z. B. dann begeben, wenn der Emittent sich von bestimmten Aktien trennen möchte.

Optionsanleihen gewähren das Recht zum Bezug von Aktien oder anderen Basisobjekten, z. B. anderen Anleihen oder fremden Währungen. Bei der Option handelt es sich um ein zusätzliches Recht und bei Ausübung der Option wird die Anleihe nicht - wie bei der Wandelanleihe - zurückgegeben. Ähnlich wie der Zinskupon bei Stripped Bonds ist der Optionsschein von der Anleihe abtrennbar. Daher können

mit jeweils verschiedenen Börsenkursen gehandelt werden. Der Optionsschein alleine ermöglicht bei Einlösung den Bezug der Aktien zu einem festgelegten Preis.

Hybridanleihen sind nachrangige Anleihen mit sehr langer oder unbefristeter Laufzeit. Nachrangigkeit bedeutet, dass diese Anleihen im Insolvenzfall erst nach allen anderen Verpflichtungen - insbesondere nach erstrangigen Anleihen - bedient werden. Lediglich gegenüber Aktien besteht eine bevorzugte Behandlung. Durch die Nachrangigkeit haben Hybridanleihen einen eigenkapitalähnlichen Charakter - wie Aktien -, allerdings ohne Stimmrechte zu gewähren. Der Emittent behält sich in der Regel ein vorzeitiges Kündigungsrecht nach einer bestimmten Anzahl von Jahren vor, dem Anleger steht ein Kündigungsrecht nicht zu. Der Zinssatz ist häufig in den ersten Jahren der Laufzeit fest und wandelt sich dann in einen variablen Zinssatz. Die Zahlung von Zinsen kann auch von bestimmten Unternehmenskennziffern abhängig gemacht werden, z. B. von der Zahlung einer Dividende, sodass Zinszahlungen auch ausfallen können. Wegen der für den Anleger bestehenden erhöhten Risiken ist der Zinssatz meist relativ hoch.

Eine weitere Variation sind sog. synthetische Anleihen, die auch Notional Bonds genannt werden. Dies sind fiktive, künstliche Anleihen, die nicht originär begeben werden. Dabei werden real börsengehandelte Anleihen verschiedener Emittenten in einer synthetischen Anleihe zusammengefasst. Ihr Wert wird computergesteuert berechnet, um die unterschiedlichen Ausstattungsmerkmale und Kurse der zu Grunde liegenden Anleihen in einem Produkt zusammenfassen zu können.

Eine Variante synthetischer Anleihen sind sog. Repackagings. Dabei werden verschiedene - bei Bedarf verbriefte - Forderungen in einer Anleihe "verpackt". Emittent dieser synthetischen Anleihe ist in der Regel ein eigens hierfür gegründetes Unternehmen, das über kein nennenswertes Eigenkapital verfügt und "Special Purpose Company" oder "Special Purpose Vehicle" genannt wird. Ist die wirtschaftliche Grundlage für eine Unternehmensanleihe im Normalfall das Unternehmensvermögen, so sind die wirtschaftliche Grundlage für eine synthetische Anleihe Forderungen gegen Dritte.

Synthetische Anleihen sehen häufig vor, dass der Emittent ein Recht zur vorzeitigen Kündigung hat, wenn bei einem Schuldner der zu Grunde liegenden Anleihen ein Kreditereignis eintritt, z. B. die Zahlungsunfähigkeit oder eine Umschuldung. Bei der Kündigung ist häufig nicht die Rückzahlung vorgesehen, sondern lediglich ein Barausgleich, der auch "Null" betragen kann. Sie können auch als "First-to-default"-Anleihe ausgestaltet sein. Dabei kann beim Ausfall oder einem dem Ausfall nahen Ereignis ("Default") bei einer der zugrundeliegenden Anleihen die synthetische Anleihe durch Andienung einer entsprechenden Stückzahl der Default-Anleihe getilgt werden.

Banken sichern häufig ihr Geschäft mit den zu Grunde liegenden realen Anleihen durch synthetische Anleihen ab.

Das Werk einschließlich aller seiner Teile ist urherberrechtlich geschützt. Soweit nicht ausdrücklich anders gekennzeichnet, liegen alle Rechte hieran bei der fundsware GmbH. Jede Verwertung außerhalb der engen Grenzen des Urheberrechtsgesetzes (UrhG) ist ohne Zustimmung der fundsware GmbH unzulässig und strafbar. Dies gilt insbesondere für die Vervielfältigung, Verbreitung, Übersetzung, öffentliche Zugänglichmachung und die Einspeicherung und Verarbeitung in elektronischen Systemen.