I. Besondere Risiken bei Zertifikaten aufgrund ihres Charakters als Schuldverschreibungen

1. Das Emittentenrisiko

2. Das Kursänderungsrisiko

3. Der Einfluss von Hedge-Geschäften

4. Das Risiko des Wertverfalls

5. Das Korrelationsrisiko

6. Die Lieferung des Basiswerts als Risiko

7. Währungsrisiken

8. Das Liquiditätsrisiko

9. Die Komplexität der Produkte

II. Besondere Anlagerisiken bei speziellen Zertifikaten

1. Besondere Risiken bei Discount-Zertifikaten

2. Besondere Risiken bei Bonuszertifikaten

3. Besondere Risiken bei Express-Zertifikaten

4. Besondere Risiken bei Exchange Traded Commodities (ETCs)

5. Besondere Risiken im Handel mit Rohstoffen

a | Angebot und Nachfrage

b | Inflation

c | Wetter und Naturkatastrophen

d | Politische Risiken

e | Währungsrisiko

f | Regulatorische Eingriffe

g | Wirtschaftskartelle

h | Marktmanipulation und Spekulation

i | Kosten

j | Rollverluste

6. Besondere Risiken bei Hebelzertifikaten

7. Einfluss verschiedener Faktoren auf den Preis

Immer Freitags erhalten Sie die Artikel und Meinungen der letzten 7 Tage.

So verpassen Sie nichts und festigen Ihr Finanzwissen.

Als Finanz-Unternehmen können Sie das Grundlagenwissen kostenlos beziehen.

Bei den besonderen Risiken bei der Kapitalanlage in Zertifikaten ist zu unterscheiden zwischen den Risiken, die bei allen Zertifikaten aufgrund ihrer rechtlichen Einordnung als Schuldverschreibung bestehen, und den Risiken, die bei den einzelnen Zertifikatstypen aufgrund ihrer besonderen Struktur bestehen.

Die Risiken von Zertifikaten ähneln denen von Anleihen. Wenn Sie erwägen, in Zertifikate zu investieren, wird daher dringend empfohlen, zum besseren Verständnis nicht alleine die folgende Darstellung zu den Risiken bei Zertifikaten zu lesen, sondern zusätzlich auch die Risikenbeschreibung bei Anleihen. Bedenken Sie zudem, dass der Kursverlauf eines Zertifikats von einem Basiswert abhängig ist, weshalb sich die dem Basiswert innewohnenden Risiken mittelbar auch in der Wertentwicklung des Zertifikats niederschlagen.

Der Anleger sollte eine Vorstellung davon haben, wie sich der dem gewünschten Zertifikat zugrunde liegende Basiswert entwickeln wird und hierauf seine Anlageentscheidung stützen, da die Entwicklung des Basiswerts maßgeblich für den Erfolg oder Misserfolg der Anlage ist. Die im Folgenden dargestellten Risiken resultieren im Wesentlichen auch aus der Abhängigkeit von dem Basiswert.

Das Emittentenrisiko ist das zentrale Risiko, das bei der Investition in Zertifikate besteht. Der Anleger trägt das Risiko, bei Zahlungsschwierigkeiten bzw. Zahlungsunfähigkeit des Emittenten einen Teil- oder sogar Totalverlust des eingesetzten Kapitals zu erleiden. Sind ausnahmsweise Bonus- oder Dividendenzahlungen vorgesehen, so können diese ebenfalls ausfallen.

Auch wenn ein Zertifikat durch die Garantie eines Dritten abgesichert ist, kann hierdurch das Insolvenzrisiko nicht gänzlich ausgeschaltet werden. Auch der Garantiegeber kann zahlungsunfähig werden.

Alle Faktoren, die sich auf den Preis des zugrundeliegenden Basiswerts auswirken, wirken sich durch Preisveränderungen des Basiswerts auch auf den Preis des Zertifikats aus. Grundsätzlich unterliegt das Zertifikat umso höheren Preisschwankungen, je volatiler der Preis des Basiswerts ist. Wenn das Zertifikat nicht ausnahmsweise mit einer Partizipationsmöglichkeit an Erträgen, z. B. Dividenden, ausgestattet ist, besteht keine Möglichkeit, Kursverluste auszugleichen. Der Anleger kann dann nur noch auf (wieder) steigende Kurse hoffen.

Der Kurs des Basiswerts ist von diversen Faktoren abhängig. Er kann beeinflusst werden durch die Geschäfte, die der Emittent zur Sicherung seiner finanziellen Risiken aus dem Zertifikat schließt. Hierbei handelt es sich um Termingeschäfte, die an den Basiswert gekoppelt sind, weshalb das Eingehen oder Auflösen dieser Geschäfte Einfluss auf den Kurs des Basiswerts haben kann. Der negative Einfluss auf die Höhe des Rückzahlungsbetrages ist besonders hoch, wenn die Positionen am Ende der Laufzeit des Zertifikats oder bei Zertifikaten mit Stop-loss-Barriere nach Auslösen der Knock-out-Schwelle aufgelöst werden. Die Absicherungsgeschäfte werden Hedge-Geschäfte genannt. Man spricht auch vom "Hedging".

Das Risiko des Wertverfalls des Zertifikats ähnelt dem Kursänderungsrisiko, da der Wert des Zertifikats sich ausschließlich am Wert seines Basiswerts orientiert und mit dem Erwerb eines Zertifikats kein fester Auszahlungsbetrag am Ende der Laufzeit garantiert wird. Der Auszahlungsbetrag richtet sich ausschließlich nach den Zertifikatsbedingungen und ist abhängig von dem Wert des Basiswerts, so dass das Zertifikat am Ende seiner Laufzeit im Extremfall völlig wertlos sein kann.

Das Korrelationsrisiko beschreibt den Effekt, dass Kursveränderungen des Basiswerts sich nicht 1:1 in der Kursveränderung des Zertifikats wiederspiegeln. Der Grund hierfür liegt darin, dass noch weitere Faktoren von außen auf die Wertentwicklung des Zertifikats einwirken. Dies sind im Wesentlichen das Marktzinsniveau, die Markterwartung, Bonitätsveränderungen des Emittenten und ggf. die Wechselkurse. Zudem wirken sich Dividendenzahlungen oder Bezugsrechtsabschläge aus, wenn der Basiswert in Aktien bzw. in einem Aktienindex besteht.

Ein wesentlicher Faktor ist zudem das Aufgeld. Bei Zertifikaten wird als Aufgeld (auch: Agio) nicht ein Preisaufschlag auf die Ausgabe des Zertifikats bezeichnet, wie z.B. bei dem Erwerb von Aktien oder Fondsanteilen. Das Aufgeld bei Zertifikaten ist eine Kennzahl, die unter Berücksichtigung des Bezugsverhältnisses angibt, um welchen Betrag das Zertifikat teurer ist als der Basiswert, auf dessen Kursverlauf sich das Zertifikat bezieht. Das Aufgeld ermöglicht den Vergleich, ob es günstiger ist, den Basiswert (z. B. eine bestimmte Aktie) zu erwerben oder ein Zertifikat auf diesen Basiswert. Es wird als Prozentzahl vom Basiswert bezogen auf ein Laufzeitjahr angegeben. Verliert die zu Grunde liegende Aktie an Wert, so kann der Anleger, der das Zertifikat mit einem hohen Aufgeld erworben hat, möglicherweise einen deutlich höheren Verlust erleiden. Relevant ist das z.B. bei Bonuszertifikaten, bei denen die Barriere unterschritten wird.

In der Regel verringert sich das Aufgeld gegen Ende der Laufzeit des Zertifikats. Ist das Aufgeld eine negative Prozentzahl, so spricht man von einem Abgeld und das Zertifikat ist billiger als die Aktie.

Bei Zertifikaten, die auf einen einzigen Basiswert - z. B. eine Aktie - aufgelegt worden sind, kann die Lieferung des Basiswerts vorgesehen sein. Sie erhalten den Basiswert statt einer Auszahlung, wenn der Kurs des Basiswerts sich nicht so positiv entwickelt hat wie erhofft. Der aktuelle Marktwert des Basiswerts kann weit unter dem für das Zertifikat gezahlten Kaufpreis liegen. Sie können im ungünstigsten Fall einen quasi wertlosen Basiswert erhalten, was zum Totalverlust des eingesetzten Kapitals führen kann. Sie sind nicht dazu verpflichtet, den empfangenen Basiswert wieder zu verkaufen, wodurch Sie Ihren finanziellen Verlust realisieren. Alternativ können Sie den Basiswert auch behalten und auf eine Wertsteigerung hoffen. Im Extremfall erholt sich der Basiswert allerdings nicht mehr oder erst nach Jahren. Mit der Lieferung des Basiswerts bestehen für Sie in jedem Fall die finanziellen Risiken, die für diesen Basiswert bestehen.

Auch bei Basketzertifikaten besteht das Risiko der Lieferung des Basiswerts. Bei diesen Zertifikaten kann es ein festgelegtes Auszahlungsprofil geben, das bestimmt, dass die Aktie mit der schlechtesten Performance geliefert wird. Auch bei Basketzertifikaten sollten Sie sich daher genau anschauen, welche Aktien dem Zertifikat zu Grunde liegen, da Sie im schlechtesten Fall am Ende der Laufzeit hieraus Aktien besitzen können.

Bei Zertifikaten auf Basiswerte, die nicht in Euro notieren, besteht ein Wechselkursrisiko. Wenn die ausländische Währung gegenüber dem Euro an Wert verliert, kommt es zu Verlusten, selbst wenn sich der Kurs des Basiswerts positiv entwickelt. Das Währungsrisiko kann durch Zertifikate mit Quanto-Struktur (währungsgesicherte Zertifikate) ausgeschaltet werden.

Die Kapitalanlage in einem Zertifikat ist in der Regel auf eine gewisse Dauer ausgerichtet. Es gibt keine Garantie dafür, dass das Zertifikat während seiner Laufzeit regelmäßig gehandelt werden kann. Wenn Sie auf das eingesetzte Kapital angewiesen sind, kann es sein, dass Sie das Zertifikat nicht oder nur mit hohen Abschlägen verkaufen können. Die Differenz zwischen An- und Verkaufskurs (Spread) kann insbesondere bei stark schwankenden Märkten hoch sein, so dass das Zertifikat nicht zu einem fairen Preis handelbar ist. Die - vorübergehende - Illiquidität führt zu nicht marktgerechten Preisen. Bei einem vorzeitigen Verkauf verzichten Sie ggf. zudem auf Bonuszahlungen, die am Ende der Laufzeit fällig werden.

Ein besonderes Risiko kann sich aus der Komplexität eines Produkts ergeben. Je komplizierter ein Produkt ist, desto schwieriger ist in der Regel zu erkennen, welche Risiken bestehen. Bei Zertifikaten kann die Auszahlung am Laufzeitende an diverse Kriterien gekoppelt sein. Lassen Sie sich diese Kriterien vor Ihrer Anlageentscheidung ausführlich erläutern! Ebenso ist die Kursentwicklung bei komplexen Zertifikaten nicht vorhersehbar und für den Anleger nur schwer nachzuvollziehen, da es eine Vielzahl von Faktoren gibt, die hierauf Einfluss nehmen.

Im Folgenden wird dargestellt, welche besonderen Anlagerisiken bei bestimmten Arten von Zertifikaten bestehen. Bitte beachten Sie, dass die Aufzählung in keinem Fall abschließend ist. Die Darstellung zu den einzelnen Zertifikatearten kann nur einen ersten Überblick geben, maßgeblich sind immer die dem jeweiligen Zertifikat zugrundeliegenden Emissionsbedingungen.

Durch die Festlegung eines "Caps" als maximal möglichem Rückzahlungsbetrag entspricht die Kursentwicklung eines Discount-Zertifikats in der Regel nicht 1:1 derjenigen des zugrundeliegenden Basiswerts. Da zum Laufzeitende der Basiswert ausgeliefert werden kann, unterliegt das eingesetzte Kapital ab diesem Zeitpunkt ggf. unmittelbar den Risiken des Basiswerts. Kursverluste entstehen, wenn der Preis des Basiswerts am Laufzeitende unter dem Einstandspreis des Zertifikats liegt. Die Wertentwicklung ist nach oben beschränkt (Cap).

Das besondere Risiko besteht bei Bonuszertifikaten in der Unterschreitung des Sicherheitslevels, der sog. Barriere, während der Laufzeit. Wird diese einmal unterschritten, so entfällt der Sicherheitspuffer. Sie werden so gestellt, als hätten Sie direkt in den Basiswert investiert und nehmen auch an Kursverlusten direkt teil. Im schlimmsten Fall kann es zu einem Totalverlust des eingesetzten Kapitals kommen. Je nach Ausgestaltung kann das Risiko der Auslieferung des Basiswerts bestehen.

Insbesondere zum Laufzeitende kann es bei Bonuszertifikaten zu größeren Preisschwankungen kommen, wenn der Kurs des Basiswerts sich in der Nähe der Barriere bewegt. Dann entscheiden geringe Kursschwankungen des Basiswerts darüber, ob es zur Auszahlung des Bonus am Laufzeitende kommt oder nicht. Wird die Barriere durchbrochen, findet meist ein höherer Wertabschlag als im Basiswert statt. Das Aufgeld wirkt sich ebenfalls negativ auf den Kurs aus. Ist der Basiswert erst einmal unter die Barriere gesunken, so sinkt auch das Interesse an dem Zertifikat. Die Handelbarkeit des Zertifikats kann daher eingeschränkt sein.

Auch bei Express-Zertifikaten gilt, dass die Absicherungsmechanismen nichts mehr nützen, wenn am Ende der Laufzeit der Kurs des Basiswerts unter der Barriere liegt. In diesem Fall partizipieren Sie voll an den Kursverlusten des Basiswerts, im schlimmsten Fall kann es zum Totalverlust des eingesetzten Kapitals kommen.

Da der Rückzahlungsbetrag bei einer vorzeitigen Tilgung nicht immer dem Startniveau entspricht, sondern individuell in den Emissionsbedingungen festgelegt ist, werden Kursschwankungen des Basiswerts nicht linear nachvollzogen.

Wie bei Bonuszertifikaten kann es insbesondere zum Laufzeitende zu größeren Preisschwankungen kommen, wenn der Kurs des Basiswerts sich in der Nähe der Barriere bewegt. Dann entscheiden geringe Kursschwankungen des Basiswerts darüber, ob es zur Auszahlung des Bonus am Laufzeitende kommt oder nicht. Ist der Basiswert erst einmal unter die Barriere gesunken, so sinkt auch das Interesse an dem Zertifikat. Die Handelbarkeit des Zertifikats kann daher eingeschränkt sein.

Anders als ETFs sind ETCs kein Sondervermögen und es besteht ein Emittentenrisiko. Häufig verfügen die Emittenten, bei denen es sich um eigens gegründete Zweckgesellschaften handelt, über kein nennenswertes Vermögen bis auf die Rohstoffe bzw. die Basiswerte, in die investiert wird. Das Emittentenrisiko kann durch eine Besicherung verringert werden. Bei einer Besicherung mit garantierten Kontrakten eines Partners besteht jedoch das Kreditrisiko des Partners. Werden bei einem Ausfall des Emittenten physisch hinterlegte Sicherheiten wie z. B. Edelmetalle verwertet, besteht das Risiko, dass der Verwertungserlös niedriger ist als das eingesetzte Kapital. ETCs haben keine Kapitalgarantie. Grundsätzlich ist ein Verlust des eingesetzten Kapitals bis zum Totalverlust möglich.

Bei swapbasierten ETCs besteht zudem ein Kontrahentenrisiko. Hierunter wird das Risiko verstanden, dass einer der Vertragspartner - in diesem Fall der Swapkontrahent - seinen Verpflichtungen aus dem Vertrag nicht mehr nachkommt.

Bei ETCs, die einen Rohstoffindex nachbilden, erfolgt die Abbildung des Index häufig über börsennotierte Terminkontrakte, sog. "Futures". Terminkontrakte haben feste Laufzeiten. Soll langfristig an den Basiswerten partizipiert werden, müssen die alten Positionen in periodischen Abständen jeweils kurz vor ihrem Ablauf durch neue ersetzt werden. Dieser Austausch wird "Rollvorgang" genannt. Da die Terminkontrakte nicht 1:1 identisch sind, kann es hierdurch zu Abweichungen zwischen dem Kurs des ETCs und dem des zugrundeliegenden Index kommen.

Es kann zu einer vorzeitigen Kündigung und Tilgung kommen, wenn der Emittent oder der Swap-Kontrahent von seinem einseitigen Kündigungsrecht Gebrauch macht. Der Rückzahlungsbetrag kann dabei unter dem Kaufpreis für das ETC liegen.

Da der Wert von ETCs an die Entwicklung eines oder mehrerer Rohstoffpreise gekoppelt ist, unterliegen sie den besonderen Risiken des Handels mit Rohstoffen. Bitte lesen Sie hierzu den nächsten Abschnitt.

Auf Rohstoffe aufgelegte Zertifikate sind in hohem Maße abhängig von der Entwicklung der jeweiligen Rohstoffpreise. Auf die Rohstoffpreise wirken diverse Faktoren ein, daher sind Rohstoffpreise häufig größeren Schwankungen unterworfen als andere Basiswerte. Zu den preisbeeinflussenden Faktoren zählen im Wesentlichen die im Folgenden aufgeführten.

Da Rohstoffe wie Öl, Gas, Industriemetalle und Agrarwaren von Verbrauchern und Unternehmen konsumiert oder weiterverarbeitet werden, unterliegen die Rohstoffpreise den Gesetzmäßigkeiten von Angebot und Nachfrage. Bei bestimmten Rohstoffen kommt noch ein zyklischer Faktor hinzu: Landwirtschaftliche Erzeugnisse können nur während bestimmter Jahreszeiten produziert werden, werden aber häufig das ganze Jahr über nachgefragt. Anders verhält es sich mit Energie oder Rohstoffen zur Wärmeerzeugung, wie z. B. Öl, die immer produziert werden können, für die aber in der kalten Jahreszeit eine höhere Nachfrage besteht.

Die Rohstoffpreise und die Inflation sind eng miteinander verbunden. Ein Anstieg der Rohstoffpreise führt in der Regel zu einem Anstieg der Inflation. Sinken die Rohstoffpreise, so steigt die Kaufkraft, d. h. auch die Inflationsrate sinkt. Allerdings kann auch eine Art "Teufelskreis" entstehen: Die Kaufkraftentwertung des Geldes kann zu einer verstärkten Nachfrage nach Investments in Rohstoffen führen, diese erhöhte Nachfrage führt zu erhöhten Rohstoffpreisen und diese wiederum zu einem Anstieg der Inflation.

Auf landwirtschaftliche Erzeugnisse hat das Wetter einen maßgeblichen Einfluss. Die Wetterbedingungen können sowohl zu einer besonders guten Ernte, aber auch zum Verlust fast des ganzen Ertrags führen. Naturkatastrophen gefährden nicht nur die Erträgnisse der Landwirtschaft, sondern können auch sonstige Produktions-oder Förderanlagen nachhaltig beschädigen.

In den Industrieländern werden Rohstoffe häufig aus den sog. Schwellenländern importiert. Die politische Lage in diesen Ländern ist oft instabil. Der Rohstoffhandel unterliegt daher zum einen den Risiken innenpolitischer Veränderungen (Machtwechsel, politische Unruhen, kriegerische Auseinandersetzungen u. a.) und zum anderen dem Risiko außenpolitischer Spannungen. Geostrategische Interessen können ebenso einen Einfluss auf die Rohstoffpreise haben wie Embargos oder kriegerische Auseinandersetzungen zwischen Staaten.

Da Rohstoffe häufig in einer anderen Währung als dem Euro gehandelt werden, besteht ein Währungsrisiko.

Das Risiko staatlicher Eingriffe stellt einen Unterfall der politischen Risiken dar, z. B. können bestimmte Industriezweige verstaatlicht werden. Zudem beeinflussen auch sonstige regulatorische Änderungen, z. B. Anordnungen von Aufsichtsbehörden, die Preisentwicklung von Rohstoffen.

Das bekannteste Beispiel für ein Wirtschaftskartell ist die OPEC, die Organisation Erdöl exportierender Länder (engl.: Organization of the Petroleum Exporting Countries). Derartige Organisationen regulieren das Angebot bestimmter Rohstoffe und nehmen hiermit maßgeblich Einfluss auf die Preisbildung des jeweiligen Rohstoffs.

Marktteilnehmer mit einem hohen Investitionsvolumen sind in der Lage, die Rohstoffpreise zu manipulieren. Indem ein Rohstoff in großen Mengen gekauft wird, entsteht eine Knappheit am Markt und der Preis dieses Rohstoffs steigt. Ähnlich funktioniert auch die Spekulation auf Rohstoffpreise. Die Spekulation auf steigende Preise verstärkt die realen Knappheiten und sorgt für weitere Preisausschläge. Die Rohstoffpreise können bereits auf Nachrichten über erntegefährdende Wetterverhältnisse oder drohende Katastrophen empfindlich reagieren.

Die Produktion oder Förderung und der Handel mit Rohstoffen sind mit Kosten verbunden, hierzu zählen u. a. Steuern und Versicherungen. Die Kosten können von verschiedenen Faktoren wie z. B. der wirtschaftlichen und politischen Lage eines Landes beeinflusst werden. Diesen Kosten stehen keine Zinsen oder Dividenden gegenüber, da diese auf Rohstoffe nicht gezahlt werden.

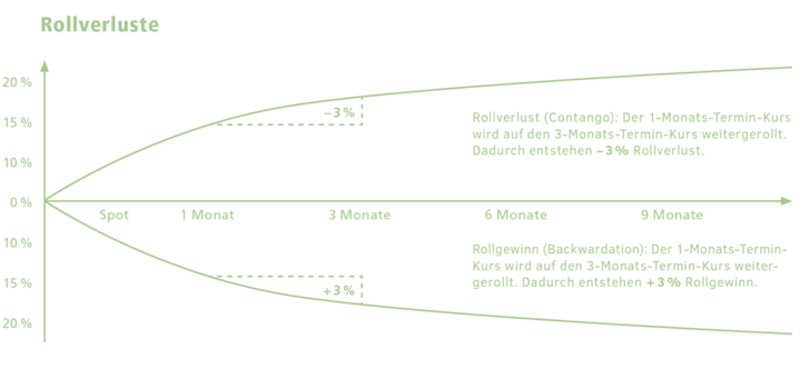

Rollverluste können entstehen, wenn ein spekulatives Investment - beispielsweise in Rohstoffe - vor dem Auslauftermin eines Kontraktes in einen späteren teureren Liefertermin gewandelt wird, um die physische Andienung des Rohstoffs zu vermeiden. Wer in Rohstoffe investiert, hat in der Regel kein Interesse daran, den Rohstoff tatsächlich zu kaufen und physisch ausgeliefert zu bekommen. Die Investition erfolgt daher in Terminkontrakte (sog. Futures). Jeweils vor Endfälligkeit werden diese Terminkontrakte in neue länger laufende Terminkontrakte "gerollt".

Contango beschreibt eine Preissituation bei Warentermingeschäften, in der der Preis für die Sofortlieferung (auch Kassa- oder Spot-Preis genannt) mit einem starken Abschlag zu Terminpreisen steht. Das bedeutet, dass z.B. der im September zu erzielende Preis erheblich unter dem im November zu erzielenden Preis liegt. Mit dem Erlös der September-Kontrakte können weniger November-Kontrakte erworben werden, so dass der Investor einen Verlust erleidet. Aufgrund der niedrigeren Anzahl von Kontrakten sinkt gleichzeitig die Chance, dass der Investor mit dem Investment wieder in die Gewinnzone kommt.

Die zu Contango umgekehrte Situation wird Backwardation genannt. Dabei liegt der Terminpreis unter dem zu erwartenden Spot-Preis. Je nach Marktsituation und -entwicklung kann es auch eine Kombination aus Rollgewinnen und Rollverlusten geben.

In der folgenden Grafik werden beide Preissituationen dargestellt:

Hebelprodukte werden verwendet, um die Gewinnchancen zu maximieren. Der Hebel wirkt jedoch grundsätzlich in beide Richtungen, mit der Maximierung der Gewinnchancen steigen auch die Verlustrisiken entsprechend. Durch überproportionale Kursreaktionen auf Kursveränderungen des Basiswerts besteht ein höheres Verlustrisiko. Bei Knock-out-Zertifikaten besteht zudem das Risiko des Totalverlusts, wenn das Knock-out-Ereignis eintritt.

Ein weiterer Risikofaktor ist die eingeschränkte Handelbarkeit solcher Zertifikate. Für Hebelzertifikate besteht nicht immer ein liquider Markt. Nähert sich der Kurs des Basiswerts der Knock-out-Schwelle, besteht in der Regel keine Nachfrage nach dem Zertifikat. Es kann daher unmöglich sein, das Zertifikat vor Erreichen der Knock-out-Schwelle noch zu verkaufen. Möglicherweise steht auch nur der Emittent als Handelspartner zur Verfügung. Stellt der Emittent - z. B. bei starken Kursbewegungen des Basiswerts - keine An- und Verkaufskurse, so ist das Zertifikat während dieser Zeit quasi nicht handelbar.

Hebelzertifikate sind häufig mit hohen Kosten verbunden. Diese resultieren insbesondere aus einem relativ hohen Spread und aus Transaktionskosten. Der Emittent schließt zur Sicherung der aus dem Zertifikat resultierenden Auszahlungsverpflichtung diverse Geschäfte ("Transaktionen") ab. Die Kosten hierfür sind im Zertifikat enthalten. Durch die Kosten kann die Rendite erheblich geschmälert werden. Da mit Hebelzertifikaten ein hohes Verlustrisiko verbunden ist, sollten Sie die Kosten genau im Blick haben, damit die Renditechancen und die Verlustrisiken trotz der Kosten in einem angemessenen Verhältnis zueinander stehen.

Bei einem Hebelzertifikat besteht anders als bei einem kreditfinanzierten Investment keine Nachschusspflicht. Ihr Verlustrisiko ist also auf das eingesetzte Kapital beschränkt, auch wenn dies im Falle eines Verlusts wenig tröstlich ist.

Das Werk einschließlich aller seiner Teile ist urherberrechtlich geschützt. Soweit nicht ausdrücklich anders gekennzeichnet, liegen alle Rechte hieran bei der fundsware GmbH. Jede Verwertung außerhalb der engen Grenzen des Urheberrechtsgesetzes (UrhG) ist ohne Zustimmung der fundsware GmbH unzulässig und strafbar. Dies gilt insbesondere für die Vervielfältigung, Verbreitung, Übersetzung, öffentliche Zugänglichmachung und die Einspeicherung und Verarbeitung in elektronischen Systemen.