1. Der Börsenhandel

2. Der regulierte Markt

3. Der Freihandel bzw. Freiverkehr

4. Präsenz- und Computerhandel

IV. Besonderheiten beim Handel mit Zertifikaten und Optionsscheinen

VIII. Zusätze bei der Ordererteilung

1. Unlimitierte Orders

2. Limitorders

3. Stop-Loss-Order

4. Stop-Buy-Order

5. Trailing-Zusatz

6. Die Gültigkeitsdauer des Auftrags

7. Automatisches Erlöschen von Aufträgen

IX. Besonderheiten beim Bezugsrechtshandel

X. Die Abrechnung von Wertpapiergeschäften

XI. Risiken bei der Abwicklung von Wertpapieraufträgen

1. Das Übermittlungsrisiko

2. Fehlende Marktliquidität ("Illiquidität")

3. Das Preisrisiko

4. Das Risiko einer Kursaussetzung

1. Wertpapiersparpläne

2. Day-Trading

a | Professionelle Konkurrenz

b | Sofortiger Verlust

c | Das Risiko der Hebelwirkung und des kreditfinanzierten Wertpapierkaufs

d | Technische Unzulänglichkeiten

e | Kosten

f | Risiken bei Termingeschäften

Immer Freitags erhalten Sie die Artikel und Meinungen der letzten 7 Tage.

So verpassen Sie nichts und festigen Ihr Finanzwissen.

Als Finanz-Unternehmen können Sie das Grundlagenwissen kostenlos beziehen.

Wenn Sie sich dazu entschieden haben, Ihr Vermögen teilweise in Wertpapieren anzulegen, dann stellt sich in der Regel die Frage nach der praktischen Umsetzung.

Die folgenden Ausführungen beschränken sich auf den Wertpapierhandel an deutschen Börsen. Die Abwicklung von Aufträgen an anderen Ausführungsplätzen oder an ausländischen Börsen kann erheblich hiervon abweichen. Sie sollten sich vor entsprechender Auftragserteilung mit den dort geltenden Bestimmungen und Usancen vertraut machen.

Sie benötigen in jedem Fall ein Konto und ein Wertpapierdepot. Die Wertpapiere werden in das Wertpapierdepot eingebucht. Bei einem Kauf oder Verkauf von Wertpapieren wird der entsprechende Gegenwert von Ihrem Konto abgebucht oder Ihrem Konto gutgeschrieben. Das Konto wird daher auch Referenz- oder Verrechnungskonto genannt.

Das Wertpapierdepot können Sie im Grunde genommen bei jeder Bank, sowohl bei Ihrer Hausbank als auch bei einer Direktbank ohne Filialnetz eröffnen. Bei der Entscheidung sollten Sie u.a. bedenken, welchen Service Sie erwarten, ob Sie z.B. einen Ansprechpartner für Ihre Anlageentscheidungen benötigen, und welche Kosten für die Depotführung und die einzelnen Transaktionen anfallen.

Wenn Sie Wertpapiere handeln wollen, erteilen Sie Ihrer Depotstelle einen Auftrag zum Kauf oder Verkauf von Wertpapieren. Jede Depotstelle hat eigene Ausführungsgrundsätze und allgemeine Geschäftsbedingungen in Form der "Sonderbedingungen für Wertpapiergeschäfte". Nach deren Regelungen wird sie Ihre Aufträge ausführen. In den Ausführungsgrundsätzen werden die wichtigsten Ausführungsplätze (Börsen) der Depotstelle und welche organisatorischen Vorkehrungen die Depotstelle trifft, um Ihre Aufträge bestmöglich auszuführen, aufgeführt. Die Ausführungsgrundsätze tragen häufig die Bezeichnung "Best Execution Policy".

Die Durchführung Ihrer Aufträge erfolgt üblicherweise als Festpreisgeschäft oder als Kommissionsgeschäft.

Bei einem Festpreisgeschäft tritt die Bank Ihnen gegenüber als Verkäufer bzw. Käufer von Wertpapieren auf. Sie erwerben die Wertpapiere direkt aus dem Eigenbestand der Bank, ein Börsenhandel findet in der Regel nicht statt. Die Kosten und Gebühren, die bei dem Geschäft anfallen, sind bereits in dem ausgewiesenen Preis enthalten. In der Abrechnung werden Kosten und Gebühren daher nicht gesondert ausgewiesen.

Bei verzinslichen Wertpapieren kommen zu dem Festpreis noch Stückzinsen hinzu. Diese zunächst nur rein rechnerisch angefallenen Zinsen für den Zeitraum vom letzten Zinstermin bis zu dem Tag vor der Erfüllung des Geschäfts sind bei einem Wertpapierkauf an die Bank zu zahlen, bei dem nächsten Zinstermin erhalten Sie die Zinsen, die dann tatsächlich angefallen sind, vom Emittenten des Wertpapiers zurück.

Beim Kommissionsgeschäft tritt die Bank Ihnen gegenüber nicht als Käufer oder Verkäufer auf, sondern sie leitet Ihren Auftrag an einen Ausführungsplatz weiter, wo das gewünschte Geschäft mit einem Dritten ausgeführt wird. Die Bank handelt zwar im eigenen Namen, aber auf Ihre Rechnung. Deshalb sind Sie unmittelbar von allen Vor- und Nachteilen, die sich aus diesem Geschäft ergeben, betroffen. Kommissionsgeschäfte werden regelmäßig über die Börse abgewickelt und sämtliche Kosten und Gebühren werden in der Abrechnung ausgewiesen. Bei einem Kommissionsgeschäft handelt es sich immer um ein Drei-Personen-Verhältnis.

Ihre Bank kann Ihren Auftrag mit den Aufträgen anderer Kunden oder mit eigenen Aufträgen zusammenlegen. Nach der Ausführung dieses einen zusammengelegten Auftrags muss eine Zuteilung auf die einzelnen Aufträge erfolgen. Dies erfolgt nach den bankeigenen Grundsätzen zur Auftragszuteilung. Eine Benachteiligung der betroffenen Kunden soll möglichst vermieden werden, sie kann jedoch im Vorhinein nicht gänzlich ausgeschlossen werden.

Außerbörsliche Handelsplätze sind der sog. Interbankenhandel (der Handel von Banken untereinander) und z. B. multilaterale Handelssysteme. Da im Interbankenhandel die Geschäfte in der Regel telefonisch geschlossen werden, wird manchmal auch der Begriff "Telefonverkehr" hierfür verwendet.

Es gibt nicht nur eine einzige Wertpapierbörse, wie es der Sprachgebrauch manchmal vermuten lässt. In Deutschland existieren folgende Börsenplätze: Berlin, Düsseldorf, Frankfurt, Hamburg, Hannover, München und Stuttgart. Der in Deutschland wichtigste Finanzplatz ist Frankfurt. Zudem gibt es weltweit diverse ausländische Wertpapierbörsen. Ein Wertpapier ist in der Regel an verschiedenen Börsenplätzen zum Handel zugelassen, wobei die Börse des Heimatsitzes des Emittenten nicht zwingend dazugehören muss.

Der Handel mit Wertpapieren an der Börse hat den Vorteil, dass dieser Handel gesetzlich reguliert ist. Teilnehmen können nur die zum Handel zugelassenen Kaufleute, der Handel und die Preisfeststellung unterliegen bestimmten Regeln, der Handel findet regelmäßig und zu bestimmten Zeiten statt und zudem steht einer Vielzahl von Anbietern eine Vielzahl von Nachfragenden gegenüber.

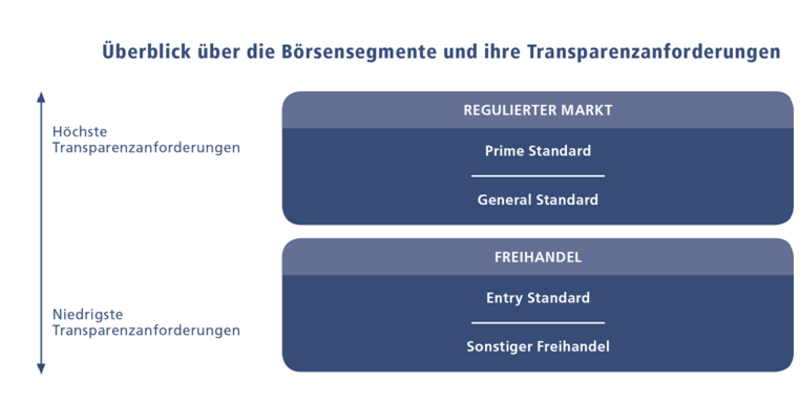

Beim Börsenhandel gibt es zwei unterschiedliche Marktsegmente. Im Wesentlichen unterscheiden sie sich hinsichtlich ihres Regulierungsgrades.

Um am regulierten Markt zum Handel zugelassen zu werden, müssen die Emittenten sowohl bei der Erstemission eines Wertpapiers als auch in der Folgezeit bestimmte Kriterien bzw. Pflichten erfüllen. Hinsichtlich der Erstemission muss das emittierende Unternehmen u. a. bereits eine bestimmte Zahl von Jahren existieren, ein bestimmtes Eigenkapital vorweisen und eine Mindestzahl von Wertpapieren emittieren. Nach der Erstemission unterliegt es bestimmten Mitteilungs- und Veröffentlichungspflichten.

Am regulierten Markt unterscheidet man zwei Transparenzlevels: Den Prime Standard und den General Standard. Im Prime Standard müssen die Emittenten über das Maß des General Standards hinaus hohe internationale Transparenzanforderungen erfüllen. Die Zulassung zum Prime Standard ist eine der Grundvoraussetzungen für die Aufnahme in die Auswahlindizes DAX®, MDAX®, TecDAX® und SDAX®.

Der Freiverkehr ist ein privatrechtlich von den Börsen selbst reguliertes Marktsegment. Die Emittenten unterliegen weniger strengen Voraussetzungen und Folgepflichten bestehen in der Regel nicht. Die im Freihandel emittierenden Unternehmen gelten nicht als börsennotiert. An der Frankfurter Wertpapierbörse heißt der Freiverkehr "Open Market". Ein Teilbereich hiervon ist der "Entry Standard". Die Anforderungen im Entry Standard gehen über die im normalen Freiverkehr hinaus, erreichen aber nicht das Level des General Standards im regulierten Markt. Durch den Freiverkehr wird kleinen Unternehmen der Zugang zur Börse erleichtert. Der weitaus größte Teil der im Freiverkehr gehandelten Wertpapiere entfällt allerdings auf Optionsscheine und Zertifikate.

Beim Präsenz- oder Parketthandel treffen sich die Börsenhändler am Börsenplatz. Kleinere Börsen verfügen oftmals nur über den Parketthandel. Zudem gibt es den Computerhandel, bei dem die Börsengeschäfte am Computer zu Stande kommen. Die Handelszeiten an den Börsen werden vom jeweiligen Betreiber festgelegt. In Deutschland beginnt der Parketthandel um 08:00 Uhr und endet um 20.00 Uhr bzw. um 22.00 Uhr an der Stuttgarter Börse. Der Computerhandel beginnt später und endet früher. Bei einem Handel an ausländischen Wertpapierbörsen ist jeweils die Zeitverschiebung zu beachten.

Die Frankfurter Börse hat den Präsenzhandel im Jahr 2011 im Zuge der Umstellung auf die neue Handelssoftware Xetra eingestellt. Zwar hat die Funktion des Skontroführers eine elektronische Software übernommen, an der Frankfurter Börse sind aber dennoch sog. Spezialisten tätig, die Quotes stellen und die Ausführung von Orders überwachen. Quotes sind unverbindliche wahrscheinliche Ausführungspreise, die dem Markt als Orientierung dienen. Für jedes Wertpapier ist jeweils nur ein Spezialist zuständig. Ähnlich wie dem Skontroführer dient den Spezialisten als Grundlage für das Stellen von Quotes das Orderbuch. Xetra ist einer der führenden Handelsplätze für Wertpapiere in Europa.

Grundsätzlich gilt bei beiden Arten der Preisfeststellung - elektronisch und durch den Skontroführer - das Meistausführungsprinzip: Anhand einer Gegenüberstellung von Kauf- und Verkaufsorders wird der Kurs ermittelt, zu dem das größte Handelsvolumen erzielt werden kann. Ziel der Preisfeststellung ist es, dass möglichst viele Aufträge ausgeführt werden.

Für die Wertpapiere werden entweder an jedem Handelstag ein Eröffnungs- und ein Schlusskurs festgestellt oder es erfolgt eine laufende Notierung, bei der laufend Kurse für das Wertpapier festgestellt werden. Zu diesem sog. variablen Handel werden nur Wertpapiere mit regelmäßig hohen Umsätzen zugelassen und die Börsenregeln können vorsehen, dass für die Auftragsausführung ein bestimmtes Mindestordervolumen eingehalten wird. Alle Aufträge, die dieses Kriterium nicht erfüllen, werden gesammelt und zu einem Einheitskurs ausgeführt. Diesen ermittelt der Skontroführer nach dem Meistausführungsprinzip aus allen Verkaufs- und Kaufaufträgen, die bis zum Annahmeschluss vorliegen.

Bei Wertpapieren, die nicht zum variablen Handel zugelassen sind, wird ebenfalls ein Einheitskurs verwendet. Im Präsenzhandel wird statt "Einheitskurs" auch der Begriff "Kassakurs" verwendet. Im Xetra-Handel wird er als Auktionspreis bezeichnet, weil der Handel einmal täglich in einer sog. "Auktion" stattfindet. Während der Aufrufphase geben die Marktteilnehmer ihre Kauf- und Verkaufsorders ein, die im Orderbuch gesammelt werden. Während der Aufrufphase können die eigenen Orders noch geändert oder gelöscht werden. Zur Verhinderung von Preismanipulationen hat die Aufrufphase ein zufälliges Ende, danach findet die Preisermittlung statt. Diese erfolgt ebenfalls nach dem Meistausführungsprinzip. Der Auktionspreis ist der Preis, zu dem das höchste ausführbare Ordervolumen und der niedrigste Überhang (= nicht ausgeführte Kauf- und Verkaufsaufträge) vorliegen. Durch das Auktionsprinzip sollen sich auf der Nachfrageseite die Investoren mit den höchsten Kaufgeboten und auf der Angebotsseite die Anbieter mit den niedrigsten Verkaufsgeboten durchsetzen. Für die im Xetra-Handel tätigen Market Maker wird die Bezeichnung "Designated Sponsor" verwendet. Wenn mindestens ein Designated Sponsor verpflichtet wird, kann ein Wertpapier trotz fehlender Liquidität möglicherweise trotzdem zum fortlaufenden Handel zugelassen werden.

In dem elektronischen Orderbuch können Sie sehen, wie sich die Angebots- gegenüber der Nachfragesituation bezüglich eines Wertpapiers verhält, da hierin alle limitierten Orders dem Preis nach sortiert aufgeführt werden. Dem Börsenkurs können zudem verschiedene Kürzel angehängt werden, die weitere Rückschlüsse auf die Anfrage- und Nachfragesituation ermöglichen sowie auf besondere Vorkommnisse hinweisen. Die Kurszusätze werden nicht einheitlich verwendet, daher können verschiedene Kurszusätze dieselbe Bedeutung haben. Einige wichtige Kurszusätze sind die folgenden (in alphabetischer Reihenfolge):

Die jeweiligen Börsenordnungen geben an, welche Zusätze an der jeweiligen Börse verwendet werden.

Grundsätzlich wird auch die Preisbildung bei Zertifikaten und Optionsscheinen von Angebot und Nachfrage bestimmt. Zusätzlich stellt jedoch der Emittent oder ein von ihm beauftragter Market Maker laufend Kauf- und Verkaufsangebote in das Orderbuch ein. In die Preisbildung fließen diverse Faktoren ein, neben der Kursentwicklung des Basiswerts spielen z. B. die Volatilität oder der Marktzins eine Rolle. Die preisbildenden Faktoren wurden in den vorangegangenen Kapiteln dargestellt. Wesentlich ist die Konstruktion des jeweiligen Wertpapiers. Für den Anleger ist nicht immer einfach nachvollziehbar, wie die vom Market Maker gestellten Quotes zu Stande kommen.

Nach den Börsenordnungen hat der Skontroführer die aus Angebot und Nachfrage ermittelte Spanne bekanntzugeben, innerhalb derer die Preisfeststellung erfolgen soll. Im Wesentlichen existieren ansonsten keine Vorgaben für die Preisberechnung durch den Emittenten. Der Skontroführer ist nicht an die Spanne der vom Market Maker gestellten Kauf- und Verkaufsangebote gebunden, richtet sich aber tatsächlich danach. Durch das sog. "Market Making" bestimmt daher faktisch der Emittent den Preis der Wertpapiere, der in der Regel die Wertpapiere auch an- und verkauft.

Für den Ankaufspreis wird auch der Begriff "Geldkurs" verwendet oder "Bid". Für den Verkaufspreis wird auch der Begriff "Briefkurs" verwendet oder "Ask". Im Allgemeinen ist der Geldkurs geringer als der Briefkurs, was daraus folgt, dass der Verkäufer eines Wertpapiers mit dem Verkauf einen Gewinn erzielen möchte. Die Spanne bzw. die Differenz zwischen dem An- und dem Verkaufspreis wird "Spread" genannt. Am attraktivsten sind in der Regel Wertpapiere mit einem geringen Spread. Ein hoher Spread kann ein Indiz für ein geringes oder fehlendes Handelsvolumen ("Illiquidiät") sein.

Den veröffentlichten Geld- und Briefkursen lässt sich nicht entnehmen, ob tatsächlich Umsatz stattgefunden hat. Dies geben die Kurszusätze an.

Jede Bank hat ihre eigenen Ausführungsgrundsätze für Aufträge in Finanzinstrumenten und ihre eigenen Sonderbedingungen für Wertpapiergeschäfte. Hierin ist geregelt, wie Aufträge zum Kauf und Verkauf von Wertpapieren bei der jeweiligen Bank ausgeführt werden. Sie haben die Möglichkeit, der Bank bestimmte Weisungen erteilen, die Vorrang vor den Ausführungsgrundsätzen haben. Sie können nicht nur über den Ort der Ausführung Ihres Auftrags, also den Börsenplatz, bestimmen, sondern Sie können auch bestimmte Limitierungen für Ihren Auftrag festlegen, um Überraschungen bei der Orderausführung entgegenzuwirken.

Da die Bank beim Festpreisgeschäft die Wertpapiere in der Regel aus ihrem eigenen Bestand veräußert bzw. als Käufer selbst übernimmt und kein Börsenhandel stattfindet, erfolgt die Valutierung mit dem Ausführungsdatum. Kommissionsgeschäfte werden üblicherweise erst zwei Börsentage nach Ausführungsdatum valutiert. Der Grund hierfür liegt darin, dass der Abschluss eines Kommissionsgeschäfts nur die Pflicht des Verkäufers begründet, die Wertpapiere gegen Zahlung des Kaufpreises durch den Käufer zu liefern. Der Abschluss des Kommissionsvertrages ist rechtlich betrachtet von dem Abwicklungsverhältnis - der tatsächlichen Durchführung des Geschäfts - zu trennen. Die Erfüllungsfrist in Deutschland beträgt zwei Börsentage, an ausländischen Ausführungsplätzen kann diese Frist länger sein.

Der im Handel mit Finanzinstrumenten gebräuchliche Begriff für Kauf- und Verkaufsaufträge ist "Order". Neben der Angabe, welches Wertpapier ge- oder verkauft werden soll, kann eine Wertpapierorder noch weitere Orderzusätze enthalten, die den Anlageerfolg maßgeblich mitbestimmen.

Vermeiden Sie Fehler und Ungenauigkeiten bei der Ordererteilung! Das betreffende Wertpapier ist exakt durch die Angabe der Wertpapierkennnummer (WKN) oder die internationale Wertpapiernummer ISIN (International Securities Identification Number) zu benennen. Erforderlich sind zudem die Angabe der Stückzahl des zu handelnden Wertpapiers (Ordervolumen), die Gültigkeitsdauer der Order und der gewünschte Börsenplatz, wenn das Wertpapier an verschiedenen Börsenplätzen gehandelt wird. Achten Sie bei der Ordererteilung per Telefax darauf, leserlich zu schreiben, damit es nicht zu Fehlern bei der Auftragsausführung kommt!

Der Kurs des Wertpapiers kann bis zur Ausführung Ihres Auftrags schwanken. Das kann dazu führen, dass Sie bei einem Verkauf einen geringeren Erlös erzielen oder bei einem Kauf einen höheren Preis zahlen müssen, als Sie bei der Ordererteilung vorhersehen konnten. Um dies zu vermeiden, können Sie Ihrem Auftrag Zusätze hinzufügen. Auch wenn Sie Ihr Depot und die Wertpapierkurse nicht ständig beobachten können, können bestimmte Orderzusätze für Sie hilfreich sein.

Grundsätzlich wird unterschieden zwischen limitierten und unlimitierten Aufträgen. Unlimitierte Aufträge werden zum nächsten handelbaren Kurs ausgeführt. Unlimitierte Kaufaufträge werden mit dem Ordertyp "Billigst" beschrieben, unlimitierte Verkaufsaufträge mit dem Ordertyp "Bestens". Die Bezeichnungen sind insofern irreführend, dass aus Ihnen nicht geschlossen werden darf, dass die Kaufaufträge zu dem billigsten Preis und die Verkaufsaufträge zu dem besten Preis ausgeführt werden. Unlimitierte Orders bedeuten im Grunde genommen, dass Sie das Wertpapier schnellstmöglich kaufen bzw. verkaufen wollen, egal zu welchem Preis. Durch Orderzusätze können Sie Einfluss darauf nehmen, zu welchem Preis Ihre Order ausgeführt wird.

Sie können für den Kauf eines Wertpapiers einen Höchstpreis und bei dem Verkauf eines Wertpapiers einen Mindestpreis bestimmen. Ihr Auftrag wird nur ausgeführt, wenn der Kurs des Wertpapiers Ihr Limit erreicht bzw. für Sie günstiger ist. Bewegt sich der Kurs des Wertpapiers bei einem Kaufauftrag über dem von Ihnen bestimmten Höchstpreis bzw. bei einem Verkaufspreis unter dem von Ihnen bestimmten Mindestpreis, so wird der Auftrag nicht ausgeführt. Für die Dauer eines Limits können verschiedene Zeiträume bestimmt werden. Diese reichen von tagesgültig bis hin zu 12 Monaten, was zum einen abhängig ist von der Gültigkeitsdauer Ihres Auftrags und zum anderen, was von der jeweiligen Börse bzw. Ihrer Bank angeboten wird.

Eine Stop-Loss-Order ist ein Verkaufsauftrag, der erst aktiviert wird, wenn der Kurs des Wertpapiers die von Ihnen angegebene Schwelle erreicht oder unterschreitet. Die Stop-Loss-Order soll bei Kurseinbrüchen vor hohen Verlusten schützen. Sie erhalten allerdings keine Garantie dafür, dass die Wertpapiere zu dem von Ihnen angegebenen Preis verkauft werden. Der Verkaufspreis kann auch unter der angegebenen Schwelle liegen, da Ihr Verkaufsauftrag zu dem nächsten verfügbaren Kurs "bestens" ausgeführt wird. Eine feste Regel dafür, wo die Schwelle gesetzt wird, gibt es nicht. Wird die Schwelle zu niedrig unter dem aktuellen Kurs gesetzt, kann es passieren, dass die Wertpapiere auch bei nur kurzfristigen Kursschwankungen verkauft werden. Wird die Schwelle zu hoch gesetzt, besteht die Gefahr, dass bei einem Verkauf der Wertpapiere ein erheblicher Verlust entsteht.

Die Stop-Buy-Order stellt quasi das Gegenstück zur Stop-Loss-Order dar. Eine Stop-Buy-Order ist ein Kaufauftrag, der erst bei Erreichen oder Überschreiten der von Ihnen angegebenen Schwelle aktiviert wird. Es besteht ebenfalls keine Garantie dafür, dass die Wertpapiere zu dem angegebenen Kurs gekauft werden. Der Kaufauftrag wird zu dem nächsten verfügbaren Kurs "billigst" ausgeführt.

Stop-Loss- und Stop-Buy-Orders können mit einem sog. Trailing-Zusatz versehen werden. Das bedeutet, dass die gesetzte Schwelle automatisch "nachgezogen" wird, wenn der Kurs sich in die entsprechende Richtung bewegt. Bei einer Stop-Loss-Order wird die Schwelle nach oben gezogen, wenn der Kurs des Wertpapiers steigt. Bei einer Stop-Buy-Order wird die Schwelle nach unten gezogen, wenn der Kurs des Wertpapiers sinkt. Die Schwelle verändert sich dabei jeweils in dem von Ihnen festgelegten Verhältnis zum aktuellen Kurswert. Sie können z. B. angeben, dass die Schwelle immer 10 % unter oder über dem aktuellen Kurs liegen soll. Der Trailing-Zusatz funktioniert nur in eine Richtung. Bewegt sich der Kurs in die andere Richtung, so bleibt es bei dem letzten gesetzten Limit.

Die Depotstelle leitet Ihre Aufträge unverzüglich an die jeweiligen Ausführungsplätze weiter und es wird versucht, den Auftrag auszuführen. Nur wenn der Auftrag für eine gleichtägige Ausführung nicht so rechtzeitig bei Ihrer Depotstelle eingegangen ist, dass seine Berücksichtigung im Rahmen des ordnungsgemäßen Arbeitsablaufs an demselben Handelstag möglich ist, wird er für den nächsten Handelstag vorgemerkt. Grundsätzlich können Sie bestimmen, wie lange Ihr Auftrag gültig sein soll. Machen Sie keine Angabe zur Gültigkeit, so ergibt sich die Gültigkeitsdauer aus den Sonderbedingungen für Wertpapiergeschäfte Ihrer Depotstelle. Bei preislich unlimitierten Aufträgen ist in der Regel eingestellt, dass der Auftrag tagesgültig ist. Preislich limitierte Aufträge sind in der Regel bis zum letzten Börsentag des laufenden Monats, dem Monatsultimo, gültig.

Wird der Auftrag als "unbefristet" eingestellt, dann bleibt der Auftrag so lange gültig, wie es an der jeweiligen Börse vorgesehen ist. Häufig beträgt die maximale Gültigkeitsdauer 90 Tage, möglich sind aber auch bis zu 360 Tage. Kann ein Auftrag nicht in dem angegebenen Gültigkeitszeitraum ausgeführt werden, so erlischt er bzw. wird annulliert.

Es gibt verschiedene Orderzusätze. Am geläufigsten sind die Folgenden:

Der Orderzusatz GTD wird eher selten verwendet. Wenn an einem bestimmen Datum mit erheblichen Kursschwankungen gerechnet werden muss, z. B. weil das betreffende Unternehmen seine Quartalszahlen veröffentlicht, dann wird dieser Orderzusatz manchmal verwendet.

Es gibt noch diverse weitere Orderzusätze. Es gibt z. B. die Möglichkeit zwei Orders dergestalt miteinander zu verknüpfen, dass bei der Ausführung einer Order die andere automatisch erlischt. Um eine Teilausführung Ihres Auftrags zu verhindern, können Sie auch bestimmen, dass Ihr Auftrag nur ganz oder gar nicht ausgeführt wird. Um die Möglichkeiten voll auszuschöpfen, bedarf es jedoch einiger Erfahrung und Vorkenntnisse im Wertpapierhandel. In dieser Broschüre werden nur die gängigsten Orderzusätze dargestellt. Wünschen Sie weitere Informationen hierzu, sollten Sie sich an Ihre Bank oder Ihren Anlageberater wenden.

Bei einer Kursaussetzung erlöschen sämtliche Aufträge für das betreffende Wertpapier. Wird wieder ein Kurs gestellt, so müssen die Aufträge ggf. neu erteilt werden. Preislich limitierte Aufträge zum Kauf oder Verkauf von Aktien erlöschen in der Regel bei Dividendenzahlung, sonstigen Ausschüttungen, der Einräumung von Bezugsrechten oder einer Kapitalerhöhung aus Gesellschaftsmitteln mit Ablauf des Handelstages, an dem die Aktien letztmalig einschließlich der vorgenannten Rechte gehandelt werden.

In jedem Fall werden Sie von Ihrer Bank unverzüglich benachrichtigt, wenn Ihr Auftrag erlischt.

Preislich unlimitierte Aufträge bleiben bis zum Ende des Bezugsrechtshandels gültig. Preislich limitierte Aufträge erlöschen am vorletzten Tag des Bezugsrechtshandels.

Für jedes für Sie ausgeführte Wertpapiergeschäft erhalten Sie eine Abrechnung. Dieser Abrechnung können Sie alle Daten zur Ausführung des Geschäfts entnehmen, insbesondere

Zusätzlich erhalten Sie eine Mitteilung über die steuerliche Behandlung Ihres Wertpapiergeschäfts von Ihrer Bank. Dabei werden insbesondere realisierte Kursgewinne beim Verkauf von Wertpapieren zur Ermittlung des kapitalsteuerpflichtigen Einkommens ausgewiesen. Zudem werden bei verzinslichen Wertpapieren ggf. die vom Verkäufer erhaltenen Stückzinsen als Zwischengewinn ausgewiesen.

Auch bei der Abwicklung von Wertpapieraufträgen bestehen Risiken, die zu Vermögenseinbußen führen können. Einige der Risiken werden in den vorausgehenden Erläuterungen zur Orderausführung beschrieben. Weitere wesentliche Risiken bei der Abwicklung von Wertpapieraufträgen werden im Folgenden dargestellt.

Es kann zu Fehlern bei der Auftragsausführung kommen, wenn ein Auftrag nicht eindeutige Angaben enthält. Das ist der Fall, wenn Angaben unpräzise sind oder ein per Hand ausgefüllter Auftrag schwer leserlich ist. Dies kann dazu führen, dass der Auftrag mit von Ihnen nicht gewünschten Angaben ausgeführt wird. Jede Wertpapierorder muss daher sorgfältig und gut leserlich ausgefüllt werden und sämtliche erforderlichen Angaben enthalten.

Das Illiquiditätsrisiko bezeichnet das Risiko, dass Sie nicht in jedem Fall einen Handelspartner für das gewünschte Geschäft finden können. Wenn keine Nachfrage nach einem Wertpapier besteht, dann können Sie dieses nicht veräußern und erleiden im Falle von Kursverlusten einen finanziellen Verlust. Besteht nur eine sehr geringe Nachfrage, dann kann das Wertpapier nur zu einem sehr niedrigen Kurs verkauft werden. Bei kleinen Aktienunternehmen kann dies häufiger auftreten, einige Aktien sind manchmal tage- oder wochenlang nicht handelbar.

Das Preisrisiko bezeichnet das Risiko, dass sich der Kurs eines Wertpapiers zwischen dem Zeitpunkt der Ordererteilung und dem der Orderausführung erheblich zu Ihren Lasten verändert. Das Preisrisiko lässt sich nicht vollständig ausschließen, durch das Setzen von Limits (Höchst- bzw. Mindestpreis) können Sie dieses Risiko aber reduzieren.

Wenn Wertpapiere gekauft und kurzfristig wieder verkauft werden sollen, dann sind die Erfüllungsfristen zu beachten. Wurden die Wertpapiere z. B. bei einem Kommissionsgeschäft noch nicht in Ihr Depot eingebucht, so kann Ihre Bank die Ausführung des Verkaufs ablehnen. Sie können die Wertpapiere daher unter Umständen nicht zu dem gewünschten Zeitpunkt und Preis veräußern. Auch die Wertstellung auf dem Verrechnungskonto ist zu berücksichtigen. Das Buchungsdatum ist nicht gleichzusetzen mit dem Valutadatum. Das Buchungsdatum zeigt Kontobewegungen an, die Valuta die Wertstellung. Die Valuta bezeichnet das Datum, an dem eine Buchung auf Ihrem Konto tatsächlich wirksam wird. Je nach Bank kann es bis zu zwei Geschäftstage dauern, bis der Erlös aus dem Verkauf von Wertpapieren Ihrem Verrechnungskonto tatsächlich gutgeschrieben ist.

Die Börsengeschäftsführung kann nach dem Börsengesetz (BörsG) den Handel aussetzen, wenn ein ordnungsgemäßer Börsenhandel zeitweilig gefährdet oder wenn dies zum Schutz des Publikums (= der Marktteilnehmer) geboten erscheint. Von dieser Möglichkeit wird Gebrauch gemacht, wenn Ereignisse eintreten, die zu starken Kursausschlägen des betreffenden Wertpapiers führen, z. B. wenn das betroffene Unternehmen eine Ad-hoc-Mitteilung macht, oder wenn Verdacht auf Insiderhandel besteht. Bei einer Kursaussetzung werden in der Regel alle Aufträge aus dem Orderbuch gelöscht und müssen bei Wiederaufnahme des Handels ggf. neu erteilt werden. An ausländischen Börsen gelten die dortigen Usancen. Zwar werden Kursaussetzungen in der Regel mit formalen Gründen belegt, häufig fällt der Kurs bei Wiederaufnahme des Handels aber enorm. Die Gründe für die Handelsaussetzung sollten daher sorgfältig recherchiert werden.

Ähnlich der Kursaussetzung ist die Handels- oder Volatilitätsunterbrechung. Diese wird ausgelöst, wenn sich die Orderlage an der Börse rasant ändert und der nächste Börsenkurs deutlich über oder unter dem vorangegangenen Börsenkurs liegen würde. Im Falle der Volatilitätsunterbrechung erfolgt die neue Preisberechnung nach einem bestimmten Verfahren. Die Aufträge werden bei der Volatilitätsunterbrechung nicht gelöscht, während der Unterbrechung haben die Anleger aber Zeit, ihre Aufträge ggf. zu verändern.

Kann ein ordnungsgemäßer Handel in einem Wertpapier dauerhaft nicht mehr gewährleistet werden, so wird die Börsennotiz einer Aktiengesellschaft dauerhaft eingestellt. Dies wird "Delisting" genannt. In der Regel müssen die Anleger mit einer bestimmten Frist vorab über die Einstellung des Börsenhandels informiert werden.

Wesentlich für die Entscheidung, in welcher Form Sie in Wertpapiere investieren, sind Ihre Anlageziele unter Berücksichtigung des zeitlichen Anlagehorizonts. Grundsätzlich können Sie sowohl lang- als auch kurzfristig in Wertpapiere investieren. Bei Anleihen und Zertifikaten bestehen feste Laufzeiten, in Aktien können Sie grundsätzlich unbefristet investieren. Zwei besondere Formen der Investition in Wertpapiere werden im Folgenden dargestellt.

Wenn Sie langfristig in bestimmte Wertpapiere investieren wollen und nicht auf einmal einen hohen Betrag aufwenden können oder wollen, dann können Sie regelmäßig in einem bestimmten zeitlichen Rhythmus, z. B. monatlich, in einen Wertpapiersparplan einzahlen. Mit einem Sparplan können Sie in Aktien, in Zertifikate oder in ETCs investieren. Über einen Fondssparplan können Sie mittelbar auch in Anleihen investieren. Dies ist abhängig von den Fonds, deren Anteile Sie über einen Sparplan erwerben.

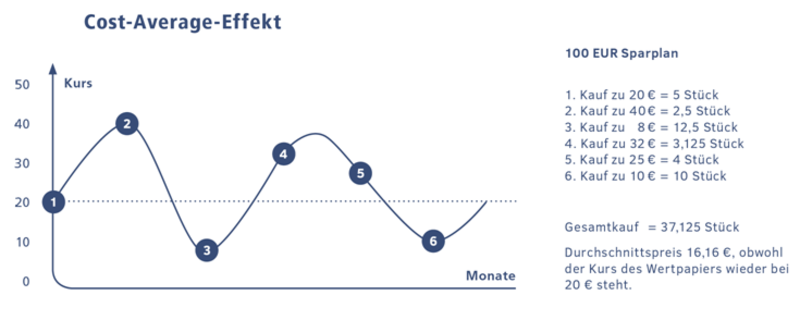

Wertpapiersparpläne eignen sich für eher langfristige Anlageziele. Sie bestimmen im Rahmen eines Sparvertrages einen Betrag, mit dem regelmäßig Aktien eines bestimmten Unternehmens ihrer Wahl gekauft werden bzw. der regelmäßig in ein von Ihnen gewähltes Zertifikat oder ein ETC investiert wird. Durch die Wahl des zu erwerbenden Wertpapiers kann der Sparplan hinsichtlich Sicherheit, Verfügbarkeit, Rendite und Anlageschwerpunkt auf Ihre Sparziele abgestimmt werden. Je nach Anbieter können Sie die Zahlungsintervalle auswählen (i. d. R. monatlich oder vierteljährlich). Die monatliche Mindestsparrate liegt bei den meisten Anbietern bei 50 EUR, bei einigen auch darunter. Wertpapiersparpläne beinhalten ein hohes Maß an Flexibilität, da sie durch den Anleger jederzeit unterbrochen, beendet oder aufgehoben werden können. Bei Wertpapiersparplänen spielt der sog. Cost-Average-Effekt (Durchschnittspreis-Effekt) eine große Rolle. Kaufen Sie auch bei fallenden Kursen weiterhin konsequent Wertpapiere zu dem gleichen Geldbetrag, so erhalten Sie für Ihren monatlichen Sparbetrag mehr Wertpapiere als bei Höchstkursen. Bei hohen Kursen werden wenig Wertpapiere gekauft, bei niedrigen Kursen viele. Dadurch reduziert sich der Durchschnittspreis der Wertpapiere.

Einen gravierenden Einfluss auf die Entwicklung des angesparten Kapitals hat die Entwicklung der Wertpapiere zum Ende der Laufzeit des Sparplans. Ein Kursrückgang zu diesem Zeitpunkt kann die Endsumme erheblich mindern. Im Übrigen bestehen bei einer Anlage über einen Wertpapiersparplan dieselben Risiken wie bei einer Einmalanlage in dasselbe Wertpapier. Soll ein Wertpapiersparplan der Altersvorsorge dienen, so muss das Risiko des Kursverfalls besonders berücksichtigt werden, da dies im Extremfall dazu führen kann, dass das angesparte Kapital durch einen drastischen Kursverfall plötzlich nahezu gänzlich aufgezehrt wird.

Der kurzfristige, taggleiche ("intraday") Handel mit Wertpapieren wird "Day-Trading" genannt. Der Anleger kauft und verkauft Wertpapiere taggleich mit dem Ziel, durch kurzfristige Preisschwankungen einen Veräußerungserlös zu erzielen. Häufig geht es darum, schneller zu sein als andere Marktteilnehmer. Ermöglicht wird dieser schnelle Handel mit Wertpapieren durch die modernen Technologien und insbesondere dadurch, dass die Wertpapiere beim Kauf und Verkauf nicht mehr physisch geliefert werden. Hierdurch können auch Privatanleger über das Internet intraday Wertpapiere kaufen und wieder verkaufen. Grundsätzlich bestehen beim Day-Trading dieselben Risiken wie bei einem längeren Anlagehorizont. Sie sollten sich allerdings mit den Besonderheiten und den besonderen Risiken, die beim Day-Trading bestehen, auskennen. Aufgrund seiner Besonderheiten und der besonderen Risiken wird Day-Trading als spekulatives Handeln bezeichnet.

In der Regel ist an einem Handelstag nicht mit so hohen Kursschwankungen zu rechnen, dass sich der kurzfristige Kauf und Verkauf eines bestimmten Wertpapiers lohnt. Je höher allerdings das Investitionsvolumen ist, desto höher fällt auch bei nur geringen Kursschwankungen der Gewinn - und ggf. auch der Verlust - aus. Day-Trader sind daher häufig professionelle Marktteilnehmer, die in der Lage sind, ein hohes Investitionsvolumen zu bewegen. Als Privatanleger konkurrieren Sie mit diesen Marktteilnehmern, die über vertiefte Kenntnisse über Märkte, Handelstechniken und -strategien verfügen. Sie sollten beim Day-Trading ebenfalls über entsprechende Kenntnisse verfügen.

Die Bewegung hoher Investitionsvolumina durch professionelle Marktteilnehmer kann zu von Ihnen nicht vorhergesehenen Kursschwankungen führen.

Wenn Sie in Werte investieren, die innerhalb eines Handelstages großen Wertschwankungen unterliegen, besteht das Risiko, dass Sie unvermittelt einen hohen Verlust hinnehmen müssen. Der plötzliche Wertverlust der von Ihnen gekauften Wertpapiere im Laufe des Tages kann Sie dazu zwingen, die Wertpapiere zu verkaufen und den Verlust damit zu realisieren, um das Risiko weiterer Verluste zu verhindern.

Bei einigen Wertpapieren kann der zum Geschäftsbeginn eines Handelstages gestellte Kurs (Eröffnungskurs) erheblich von dem Kurs zum Geschäftsschluss des Vortages (Schlusskurs) abweichen. Dieser sog. "Overnight-Gap" beruht insbesondere darauf, dass nach Handelsschluss bekanntwerdende Nachrichten aus Wirtschaft und Politik, Naturkatastrophen oder Entwicklungen an anderen internationalen Börsen den Eröffnungskurs signifikant beeinflussen. Um dieses Risiko auszuschalten, werden beim Day-Trading alle Positionen zum Ende des Handelstages glatt gestellt, d. h. die gekauften Wertpapiere werden wieder verkauft. Dies birgt den Nachteil, dass zwischenzeitlich eingetretene Kursverluste realisiert werden.

Day-Trading mit Wertpapieren, die innerhalb eines Handelstages keinen großen Wertschwankungen unterliegen, wird häufig mittels eines Kredits finanziert oder gehebelt. Durch den Hebel steigt nicht nur die Höhe des potentiellen Gewinns, sondern auch die Höhe eines möglichen Verlusts. Beim kreditfinanzierten Wertpapierkauf besteht die Gefahr, dass die Kreditzinsen die erzielte Rendite auffressen. Das Risiko, dass Sie einen finanziellen Verlust erleiden, ist nicht höher, wenn es aber zu einem finanziellen Verlust kommt, dann ist dieser höher als ohne den Einsatz eines Hebels. Bei einem kreditfinanzierten Wertpapierkauf kommt hinzu, dass Sie auch bei einem Verlustgeschäft den aufgenommenen Kredit zurückzahlen müssen.

Auch die Beleihung des Wertpapierdepots ist eine Möglichkeit, Wertpapiere kreditfinanziert zu erwerben. Es richtet sich nach der Art der Wertpapiere, in welcher Höhe Ihr Depot beliehen werden kann. Bei Kursverlusten kann der Beleihungsrahmen Ihres Depots überschritten werden und die Bank kann weitere Sicherheiten von Ihnen verlangen. Wenn Sie diese nicht stellen können, ist die Bank möglicherweise gezwungen, Wertpapiere aus Ihrem Depot zu verkaufen, wodurch Verluste realisiert werden.

Das Day-Trading wird erst durch die modernen Technologien ermöglicht, diese funktionieren aber nicht immer einwandfrei. Es besteht das Risiko, dass aufgrund von technischen Unzulänglichkeiten, Kapazitätsengpässen oder blockierten Online-Verbindungen im Day-Trading-Center Aufträge nicht platziert werden können. Auch Ihr eigener PC und die Internet-Verbindung können Grund für Störungen sein. Wollen Sie angesichts fallender Kurse kurzfristig ein Wertpapier verkaufen, so kann Ihnen ein erheblicher finanzieller Verlust dadurch entstehen, dass die technischen Systeme nicht wie erwartet funktionieren.

Bei jeder Transaktion fallen Kosten an. Ihre Höhe variiert je nach Broker, Handelsplattform und/oder Depotstelle. Diese Kosten müssen durch einen Kursgewinn erst einmal gedeckt werden, bis Sie tatsächlich eine Rendite erwirtschaften. Je höher Ihre Handelsfrequenz ist, desto wichtiger ist es, die Gebühren im Blick zu haben.

Zudem sind die Kosten, die beim Daytrading anfallen, nicht für alle Marktteilnehmer gleich. Professionelle Marktteilnehmer, die ein hohes Volumen bewegen, erhalten in der Regel weitaus günstigere Konditionen als Privatanleger. Sie befinden sich gegenüber professionellen Marktteilnehmern daher auch insoweit im Nachteil.

Day-Trading ist auch mit Termingeschäften möglich. Wenn Verluste entstehen, die über das eingesetzte Kapital bzw. die hinterlegten Sicherheiten hinausgehen, besteht das Risiko, dass Sie taggleich zusätzliches Kapital oder zusätzliche Sicherheiten beschaffen müssen.

Das Werk einschließlich aller seiner Teile ist urherberrechtlich geschützt. Soweit nicht ausdrücklich anders gekennzeichnet, liegen alle Rechte hieran bei der fundsware GmbH. Jede Verwertung außerhalb der engen Grenzen des Urheberrechtsgesetzes (UrhG) ist ohne Zustimmung der fundsware GmbH unzulässig und strafbar. Dies gilt insbesondere für die Vervielfältigung, Verbreitung, Übersetzung, öffentliche Zugänglichmachung und die Einspeicherung und Verarbeitung in elektronischen Systemen.