Ist die Markowitz-Theorie gescheitert? Traditionelle Risikostreuung hält nicht, was sie verspricht

Bei der Anlage von Vermögen gilt Diversifikation – also die breite Streuung des Vermögens auf unterschiedliche Anlageformen und viele verschiedene Einzelwerte – als die wichtigste Grundlage für Anlageerfolg.

Vorrangiges Ziel der Diversifikation ist es, ein optimales Verhältnis zwischen Chancen und Risiken zu erreichen, indem Anlageformen kombiniert werden, die sich in den jeweiligen Marktphasen nicht gleichförmig verhalten. In der Theorie, für die der Wirtschaftswissenschaftler Harry Markowitz 1990 den Wirtschaftsnobelpreis erhielt, können dabei die Risiken eines Portfolios reduziert werden, ohne dass auf Rendite verzichtet werden muss. Das klingt gut.

Autor

In der Realität

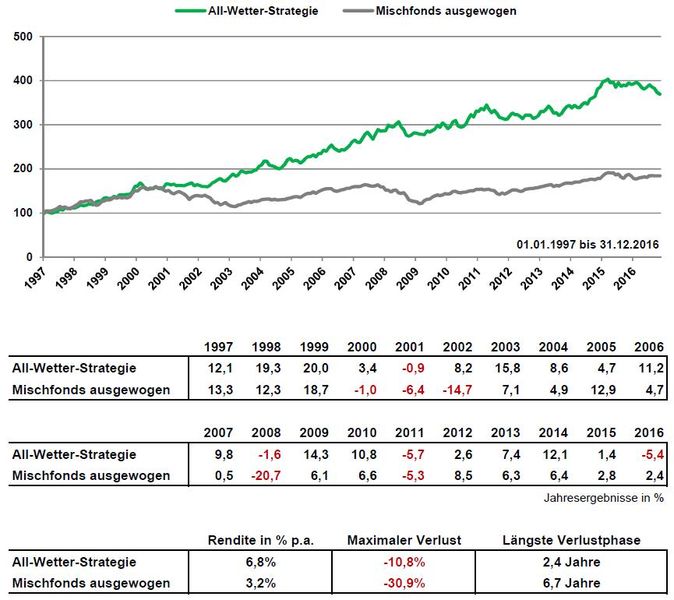

In der Praxis zeigt sich allerdings leider ein anderes Bild. Denn – betrachtet man die Ergebnisse von Vermögensverwaltern in den letzten 20 Jahren, stimmen diese durchaus bedenklich. Nimmt man stellvertretend beispielsweise den Index für Fonds mit ausgewogener Anlagestrategie, so ergeben sich folgende drei Kennzahlen für die zurückliegenden 20 Jahre:

- Rendite in % pro Jahr: + 3,2% p.a.

- Maximaler Verlust: - 30,9%

- Maximale Verlustphase: 6,7 Jahre

Bei dem gewählten Index handelt es sich um den Lipper Global Mixed Asset EUR Balanced des Fondsanalysehauses Lipper, einer Tochtergesellschaft des Informations- und Medienkonzerns Thomson Reuters (Zeitraum: 01.01.1997 bis 31.12.2016). Der Index enthält die Ergebnisse sämtlicher Fonds mit ausgewogener Anlagestrategie und ist daher repräsentativ.

Wenig überzeugend

Die erzielten Ergebnisse sind wenig überzeugend. Sowohl die Länge der Verlustphase als auch die Höhe des zwischenzeitlichen Kursverlusts wurden mit der erzielten Rendite von 3,2% p.a. nicht wirklich angemessen honoriert. Die theoretischen Vorteile der Diversifikation, die Fonds mit ausgewogener Anlagestrategie eigentlich mit sich bringen, spiegeln sich in den Ergebnissen der letzten 20 Jahre nicht wieder.

Ist traditionelle Diversifikation auf unterschiedliche Anlageformen wirklich der Weisheit letzter Schluss? Zweifel sind auf Basis obiger Ergebnisse mehr als angebracht. Dies gilt insbesondere, da sich festverzinste Wertpapiere aufgrund der Null- und Negativzinsen für die Diversifikation von Portfolios heute kaum noch eignen. Schließlich stehen den Bonitätsrisiken keine entsprechenden Einnahmen mehr gegenüber.

Vor diesem Hintergrund entpuppt sich das Konzept der traditionellen Risikostreuung als überholt. Der angestrebte Mehrwert konnte mit einer breiten Streuung an unterschiedlichen Anlageformen in der Praxis nicht erzielt werden.

Welche Lösungsansätze lassen sich hieraus ableiten?

Patentrezepte gibt es für dieses Kapitalmarktumfeld sicherlich nicht. Da wir uns jedoch für einen längeren Zeitraum mit niedrigen Zinsen und strukturell niedrigem Wachstum arrangieren müssen, sollte uns klar sein, dass wir an den Kapitalmärkten vor einem Gezeitenwechsel stehen. Strategien aus Schul- oder Wirtschaftsbüchern können in diesem Umfeld nicht mehr nachhaltig funktionieren, da sich die Rahmenbedingungen grundlegend verändert haben.

Ich halte es daher für deutlich sinnvoller, auf Anlagestrategien zu setzen, die sowohl von fallenden als auch von steigenden Trends profitieren können."

Ein substanzieller Fehler althergebrachter Anlagestrategien liegt in der Annahme, dass Wachstum unendlich ist. Doch wer schon einmal in einem Infinity-Pool geschwommen ist, weiß, dass uns dieser nur foppt und der Beckenrand schneller kommt als gedacht. Wir sollten es also besser wissen, denn die demographisch rückläufige und zunehmend überalternde Bevölkerung in den Industrieländern trübt die Wachstumsperspektiven merklich ein. Gleichzeitig müssen wir erkennen, dass die in den letzten Jahrzehnten so lieb gewonnene Neuverschuldung als Turbo für zusätzliches, künstliches Wachstum dauerhaft im Turboloch hängt. Eine weitere Neuverschuldung lassen die ausufernden Staatsfinanzen schlicht nicht zu.

Umso mehr muss es verwundern, dass auch heute noch nahezu alle Anlageportfolios ausschließlich auf Wachstum setzen – also z.B. in Aktien investieren, die steigende Kurse und damit weiteres Wirtschaftswachstum benötigen. Das erscheint vor den absehbaren Perspektiven dieses Umfelds zumindest fragwürdig.

Macht es da nicht viel mehr Sinn, flexibel beide Richtungen zu nutzen – also auf steigende und fallende Kurse zu setzen? Schließlich leben die Kapitalmärkte von grenzenloser Euphorie bis hin zu panischer Hysterie die gesamte Bandbreite an Gefühlen und Marktbewertungen aus.

Ich halte es daher für deutlich sinnvoller, auf Anlagestrategien zu setzen, die sowohl von fallenden als auch von steigenden Trends profitieren können.

Ein historischer Rückblick zeigt, wie gut das funktionieren kann

Der eingangs abgebildete Chart sowie die sich anschließende Tabelle vergleichen den bereits zuvor genannten Index für vermögensverwaltende Mischfonds mit ausgewogener Anlagestrategie des Fondsanalysehauses Lipper mit einem Portfolio aus All-Wetter-Strategien, also aus Strategien, die sowohl auf fallende als auch steigende Kurse setzen können.

Die All-Wetter-Strategie setzt sich dabei wie folgt zusammen:

50% Credit Suisse Managed Futures HF Index

Dieser spiegelt die Ergebnisse von Fonds wieder, die auf fallende und steigende Kurstrends in Aktien, Anleihen, Rohstoffen und Währungen setzen.

50% Credit Suisse Long/Short Equity HF Index

Dieser spiegelt die Ergebnisse von Aktienfonds wieder, die im Gegensatz zu normalen Aktienfonds nicht nur auf steigende, sondern auch auf fallende Kurse setzen.

Obige Ergebnisse verdeutlichen, dass es sehr gute Gründe gibt, auf Strategien zu setzen, die neben steigenden auch fallende Kurse nutzen. Denn hier wurden nicht nur überzeugende Renditen erzielt, sondern gleichzeitig auch die Risiken deutlich reduziert.

F A Z I T

Traditionelle Anlagestrategien haben bereits in den vergangenen 20 Jahren in der Breite kein überzeugendes Rendite-/Risikoprofil erzielen können. Dies wird sich in Anbetracht des schwierigen wirtschaftlichen Umfelds mit niedrigen Zinsen und geringem Wirtschaftswachstum auch in Zukunft nicht ändern.

Als Alternative empfehlen wir daher eine moderne Auslegung der Diversifikation. Dies bedeutet für uns, ein Portfolio je gleichgewichtet auf 15 – 20 ausgewählte Fondsmanager mit All-Wetter-Strategien zu verteilen. Auch hier ist zwar Geduld und eine laufende Überwachung erforderlich, der Aufwand zahlt sich jedoch aus.

Maßgeschneiderte Anlagelösungen mit zuverlässigem Risikomanagement. Dabei stets transparent, ehrlich & fair.