Finanzlexikon Sparplan: Wandel der Sparformen

Vom Sparbuch zum Kapitalmarkt

Über Jahrzehnte beruhte Vermögensaufbau auf einem einfachen Zusammenhang: Wer spart, erhält Zinsen. In den 1970er- und 1980er-Jahren lagen Sparzinsen häufig zwischen vier und acht Prozent. Selbst konservative Einlagen ermöglichten damit realen Vermögenszuwachs, solange die Inflation niedriger blieb. Der Zins war planbar, Sicherheit und Ertrag standen nicht im Widerspruch.

Die alte Zinswelt

box

Entscheidend war der Realzins.

Lag der Nominalzins über der Inflationsrate, stieg die Kaufkraft des Ersparten.

Dieser Mechanismus prägte die Sparlogik ganzer Generationen.

Vermögensaufbau war vor allem eine Frage von Disziplin und Zeit, weniger eine Frage der Produktwahl.

Mit dem strukturellen Rückgang der Zinsen seit den 2000er-Jahren änderte sich diese Grundlage.

Sichere Einlagen näherten sich zeitweise der Nullmarke.

Gleichzeitig blieb Inflation ein relevanter Faktor.

Der Realzins wurde häufig negativ.

Nominal blieb das Kapital stabil, real verlor es an Wert.

Der klassische Zinsmotor verlor seine Tragfähigkeit.

Garantieprodukte im neuen Umfeld

In diesem Umfeld gerieten auch kapitalbildende Lebensversicherungen unter Druck. Sie waren über Jahrzehnte das Standardinstrument für langfristige Vorsorge. Ihr Versprechen beruhte auf garantierten Rechnungszinsen und zusätzlichen Überschüssen. In den 1990er-Jahren lagen Garantien von drei bis vier Prozent im Marktumfeld.

Heute sind die Garantiezinsen deutlich niedriger, weil sichere Kapitalanlagen kaum noch entsprechende Erträge liefern. Gleichzeitig bestehen Abschluss- und Verwaltungskosten weiterhin. Das verändert die Kalkulation grundlegend. Sicherheit ist weiterhin möglich, doch sie bindet Kapital in niedrig verzinsten Anlagen und schmälert die Renditechance.

Frühere Generationen konnten Garantie und spürbaren Ertrag miteinander verbinden. Heute führt derselbe Mechanismus häufig zu moderatem nominalem Wachstum bei begrenztem realem Zuwachs. Die ökonomische Basis hat sich verschoben: Garantien werden teurer, Erträge knapper.

Kapitalmarkt als neue Ertragsquelle

Der Übergang vom Sparbuch zur Kapitalmarktstrategie ist kein kurzfristiger Trend. Er ist eine Anpassung an dauerhaft niedrigere Zinsniveaus, steigende Lebenserwartung und globale Kapitalverflechtung. Sparen bedeutet heute weniger Zinsertrag und stärker Beteiligung an Produktivkapital."

Mit dem Rückgang sicherer Zinsen rückte die Beteiligung an Unternehmen stärker in den Mittelpunkt. Aktienmärkte gelten seitdem als zentrale Renditequelle langfristiger Sparpläne. Häufig dient der MSCI World als Referenz. Er umfasst große und mittlere Unternehmen aus Industrieländern und ist nach Marktkapitalisierung gewichtet. Dadurch dominieren wirtschaftlich starke Regionen mit hohen Börsenwerten, insbesondere die USA. Zudem konzentriert sich ein erheblicher Anteil auf wenige große Technologiekonzerne. Schwellenländer bleiben außen vor.

Wer eine breitere globale Abdeckung wünscht, greift etwa auf den FTSE All-World zurück, der auch Schwellenländer integriert. Eine gezielte Beimischung aufstrebender Volkswirtschaften ermöglicht der MSCI Emerging Markets. Die Indexwahl beeinflusst damit regionale Gewichtung, Schwankungsintensität und langfristige Ertragsstruktur.

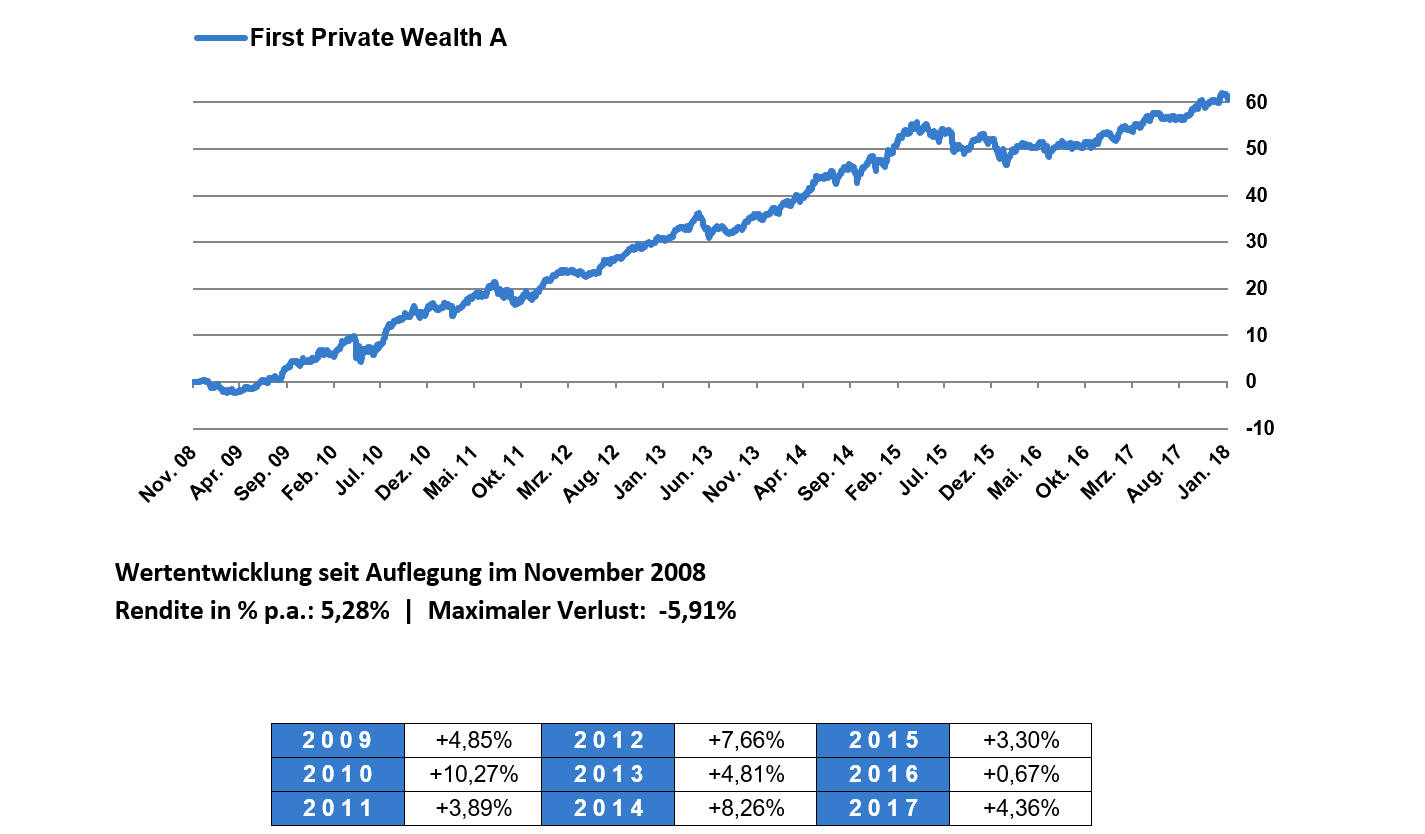

Historisch erzielten breit gestreute Aktienmärkte nominal durchschnittliche Renditen im Bereich von sechs bis acht Prozent pro Jahr. Diese Durchschnittswerte verlaufen jedoch nicht gleichmäßig. Phasen mit deutlichen Verlusten gehören ebenso zur Realität wie mehrjährige Aufschwünge. Kapitalmarktorientiertes Sparen bedeutet Beteiligung an wirtschaftlicher Wertschöpfung – nicht konstante Verzinsung.

Die strukturellen Unterschiede lassen sich klar benennen:

- Einlagenmodelle bieten hohe Stabilität, aber begrenzte reale Ertragschancen.

- Garantieprodukte reduzieren Schwankungen, erhöhen jedoch Kosten- und Zinsabhängigkeit.

- Kapitalmarktmodelle eröffnen höhere Renditeperspektiven, verlangen jedoch Zeit und Risikotoleranz.

Ein verändertes Grundprinzip

Der Übergang vom Sparbuch zur Kapitalmarktstrategie ist kein kurzfristiger Trend. Er ist eine Anpassung an dauerhaft niedrigere Zinsniveaus, steigende Lebenserwartung und globale Kapitalverflechtung. Sparen bedeutet heute weniger Zinsertrag und stärker Beteiligung an Produktivkapital. Damit verschiebt sich die Verantwortung vom festen Zinsversprechen zur bewussten Strukturentscheidung.

Fazit

Die frühere Zinswelt ermöglichte realen Vermögensaufbau mit hoher Sicherheit. Unter heutigen Rahmenbedingungen trägt dieses Modell nur eingeschränkt. Garantieprodukte bieten Stabilität, verlieren jedoch bei niedrigen Zinsen an Ertragskraft. Kapitalmarktorientierte Sparformen eröffnen höhere Renditechancen, sind jedoch mit Schwankungen verbunden.

Der Wandel der Sparformen ist daher kein Stilwechsel, sondern Ausdruck veränderter ökonomischer Bedingungen. Wer heute spart, entscheidet nicht nur über ein Produkt, sondern über die zugrunde liegende Ertragsquelle.

Maßgeschneiderte Anlagelösungen mit zuverlässigem Risikomanagement. Dabei stets transparent, ehrlich & fair.