Weiter mieten oder nun kaufen? Deutschland, das Land der Mieter

Niedrigste Zinsen haben die Nachfrage nach Wohnimmobilien verstärkt, die Preise sind drastisch gestiegen. Eine Kaufentscheidung sollte gründlich bedacht werden, aber auch für Mieter empfiehlt sich der Blick in das Rentenalter.

Mit rund 50 Prozent im Jahr 2015 ist die Wohneigentumsquote in Deutschland relativ niedrig. Im Vergleich: Der EU-Durchschnitt beträgt in Bezug auf die selbst genutzte Immobilie immerhin 70 Prozent und wirft im Hinblick auf das Verhältnis zur Wirtschaftskraft durchaus Fragen auf. Ob die aktuelle Niedrigzinsphase allerdings der geeignete Zeitpunkt ist, sein Dasein als Mieter zu beenden, lässt sich nicht in einem Satz beantworten.

Autorenbox (bitte nicht verändern)

Mieter vs. Eigentümer - die Herausforderungen in Deutschland

Niedrige Zinsen allein sollten nicht als Anlass dienen, sich ein Leben lang an eine Wohnimmobilie zu binden. Zunächst stellt sich doch die Frage, ob eine solche Investition überhaupt zum eigenen Lebensplan passt: Sind berufliche oder persönliche Veränderungen zu erwarten, lebt es sich als Mieter, der bei Bedarf nicht nur den Wohnort, sondern auch die Wohnung wechseln kann, deutlich leichter. Auch das Argument der möglichen Vermietung taugt nur bedingt: Diese Einnahmen aus Vermietung und Verpachtung müssen nach Abzug der Bauzinsen oder anderweitiger Kosten versteuert werden. Es droht also durchaus eine finanzielle Mehrbelastung. Gleichzeitig darf nicht verkannt werden, dass Bauherren insbesondere in Deutschland mit komplexen Bauvorschriften und Regeln zu kämpfen haben. "Eigentum verpflichtet" - dieses Sprichwort hat es in sich.

Mit rund 50 Prozent im Jahr 2015 ist die Wohneigentumsquote in Deutschland relativ niedrig."

Rahmenbedingungen verändern sich - auch Mieter sind betroffen

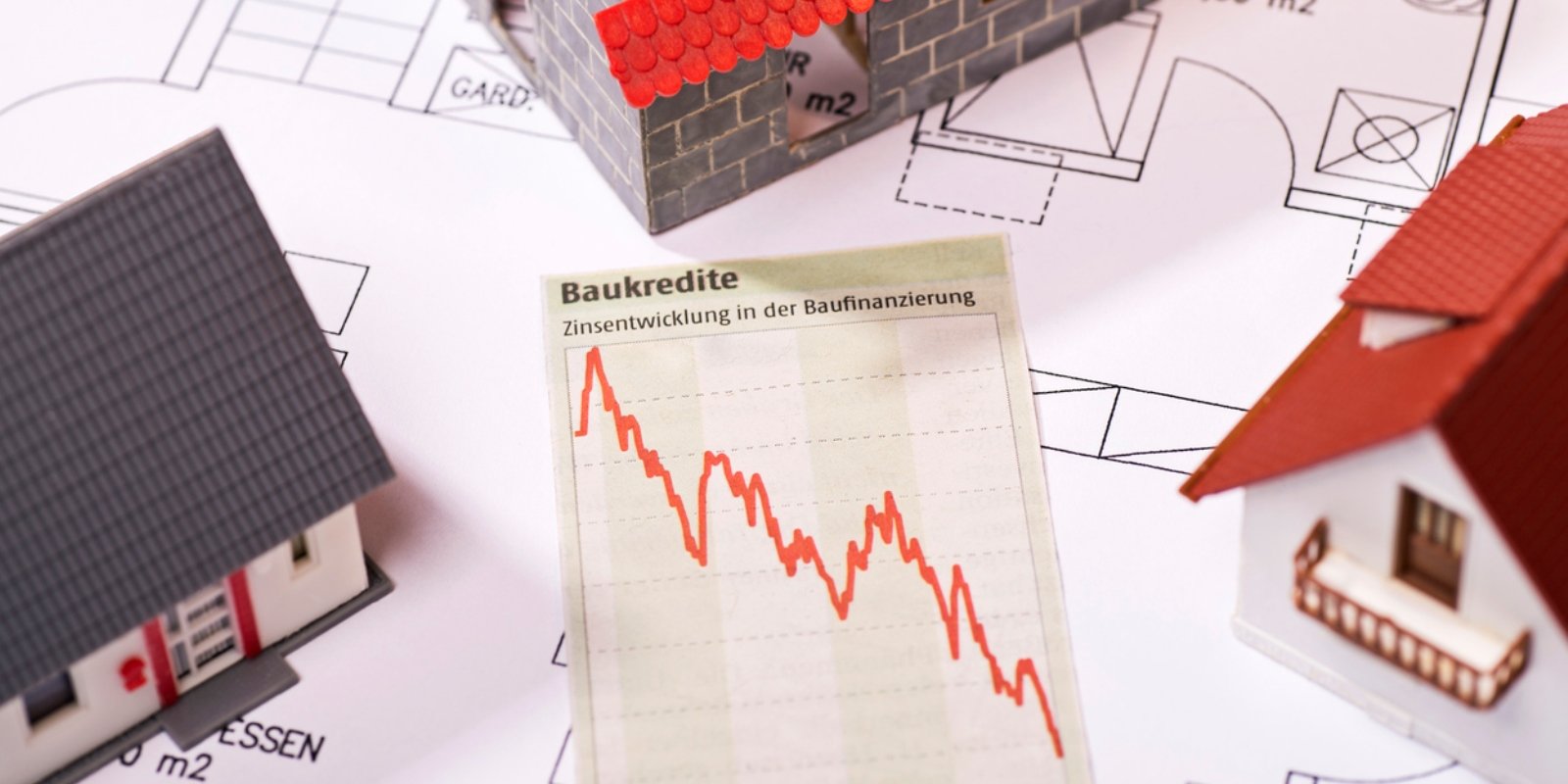

Angesichts der teilweise extrem gestiegenen Preise für Wohnraum ist eine Kaufentscheidung ohnehin mit sehr viel Sorgfalt zu treffen, soll der Kredit bis zum Eintritt ins Rentenalter getilgt sein. Da es zwar noch nicht abzusehen, aber überaus wahrscheinlich ist, dass die Zinsen wieder ansteigen werden, müssen zwei Konsequenzen eingeplant werden: Einerseits könnten sich die Kosten für die Finanzierung erhöhen, sollten die Konditionen nicht über die gesamte Laufzeit fixiert worden sein. Andererseits wird dann die Nachfrage zurückgehen, was wiederum die Immobilienpreise schrumpfen lässt. Ohnehin zeigt die steigende Anzahl der erteilten Baugenehmigungen, dass sich die Angebotsseite verändern wird. Mit einem Wort: Diese Marktnormalisierung abzuwarten, kann sich als kluge Entscheidung erweisen. Ein zu hoher Einkaufspreis würde nämlich im Ernstfall den Erlös beim Verkauf beeinträchtigen und zusätzliche Finanzierungslücken aufreißen.

Mieter haben jedoch nicht nur die Vorteile auf ihrer Seite: Auch die Mieten sind angesichts des Immobilienbooms in vielen Regionen gestiegen - und das allen Bemühungen um eine Preisbremse zum Trotz. Da die finanzielle Belastung aber grundsätzlich auch im Rentenalter zu tragen ist, empfehlen sich einige vorausschauende Überlegungen und ein zielgerichteter Vermögensaufbau zum Ausgleich.